核心产品外销疑受限,青岛海泰新光上市之路遇阻

独家抢先看

原标题:知识产权和产品销售均属史赛克 海泰新光荧光腹腔镜归谁所有?

7月13日,青岛海泰新光科技股份有限公司(下称“海泰新光” )对上交所的首轮问询予以回复。据上交所官网披露,海泰新光的科创板IPO申请于4月27日获得受理,5月27日获上交所问询。自2018年从新三板摘牌后,海泰新光又一次向IPO发起冲击。

海泰新光此次IPO拟融资约8.62亿元,募集资金计划投入到内窥镜医疗器械生产基地建设项目、研发及实验中心建设项目、青岛内窥镜系统生产基地建设项目、营销网络及信息化建设项目以及补充流动资金。

报告期内,海泰新光经营稳健,业绩良好,收入利润增速均呈提升趋势。招股书显示,海泰新光的主营产品分为医用内窥镜器械和光学产品,医用内窥镜器械包括高清荧光内窥镜器械、高清白光内窥镜器械和内窥镜器械维修,光学产品包括医用光学产品、工业及激光光学产品和生物识别产品。

其中,高清荧光内窥镜器械是海泰新光的核心产品,也集中体现了海泰新光的核心技术。数据显示,2017-2019年,海泰新光高清荧光内窥镜器械营业收入分别为1.14亿元、1.17亿元和1.50亿元;占总收入比例分别为63.01%、58.08%和59.18%。若包括器械维修业务(维修收入的97%来自于对史赛克的内窥镜和光源模组维修),则报告期内与高清荧光内窥镜器械相关收入占比均超过60%,毛利占比均超过70%。

业务高度依赖单一客户

值得注意的是,上述产品几乎全部被销售给了一家公司——史赛克。海泰新光在招股书中表示,公司自主研发的高清荧光腹腔镜器械被史赛克所采用,应用于其在全球推出的首款高清荧光腹腔镜整机系统,公司系该整机系统中核心部件高清荧光内窥镜、高清荧光摄像适配镜头和荧光光源模组的唯一设计及生产供应商。

上述合作导致海泰新光存在客户集中度过高的风险。报告期内,公司对前五名客户的销售收入分别为1.54亿元、1.61亿元和2.09亿元,占当期营业收入的比重分别为84.92%、80.32%和82.63%;其中,海泰新光对第一大客户史赛克的直接销售收入分别为1.19亿元、1.18亿元和1.53亿元,占营业收入的比例分别为65.88%、58.96%和60.43%。

不仅如此,报告期内,海泰新光对第二大客户Fong’s销售的产品最终也流向史赛克。招股书显示,海泰新光向史赛克销售的主要产品为内窥镜、光源模组和摄像适配镜头。其中,内窥镜和光源模组系发行人直接向史赛克进行销售,摄像适配镜头系发行人向Fong’s销售,经Fong’s组装成摄像适配器并销售给史赛克。也就是说,海泰新光对前两大客户的销售收入均与史赛克相关。

数据显示,报告期内,海泰新光对前两大客户的销售收入占营业收入的比例分别为73.75%、67.03%和68.88%。对单一客户史赛克的过度依赖,在给海泰新光带来稳定收入的同时,也形成了很多问题。

核心产品销售疑受限

按照最初海泰新光与史赛克订单合约规定,双方合作过程中产生的知识产权均为史赛克所有。披露文件显示,海泰新光与史赛克订单中关于知识产权归属的交易条款约定,供方(即海泰新光,下同)同意,供方为履行其在本协议项下的义务而创作的所有文字作品、图纸、设计、版权材料、发明(无论是否可以申请专利)、改进、发现、开发和所有原创作品,包括专利、版权、商业秘密、机密信息或其他知识产权(下称“知识产权”)项下的所有全球范围的权利,均仅为史赛克所有。供方向史赛克转让所有此类知识产权的所有权利、所有权和权益,并应采取必要的进一步行动来转让、完善和维护史赛克对知识产权的所有权。供方应要求其分包商执行知识产权的书面转让,以实现此类转让。

2015年5月18日,奥美克医疗(海泰新光子公司)与史赛克就内窥镜产品测试签订的《谅解备忘录》规定,当事人不就其各自的知识产权,向另一方或本谅解备忘录签署时存在的任何第三方进行转让或授予任何权利。此外,如果在本谅解备忘录期间产生或创造出任何知识产权,则该等权利应归属于产生或创造该等知识产权的一方,并为该方所有。

因此,海泰新光可以保有双方合作过程中产生的知识产权,即生产销售的光源模组及内窥镜产品的核心技术。不过《谅解备忘录》规定,公司将授予史赛克关于荧光腹腔镜36个月的全球独家经销权。

双方签订《谅解备忘录》日期为2015年5月18日,在正常情况下,海泰新光授予史赛克关于荧光腹腔镜36个月的全球独家经销权,应于2018年5月18日到期,之后海泰新光可以对外销售荧光腹腔镜这一产品。

然而,在随后一年半的时间里,海泰新光依旧没有对除史赛克以外的任何公司销售过这一产品。招股书中显示,报告期内,海泰新光对史赛克销售荧光腹腔镜收入占该产品总收入均为100%。

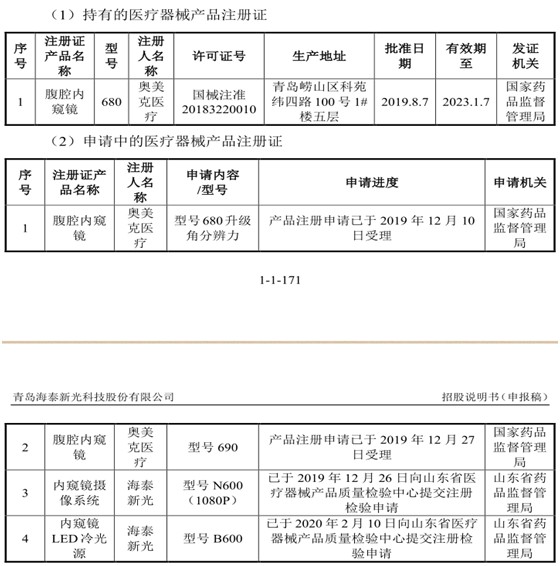

不仅如此,海泰新光目前在国内取得的医疗器械产品注册证,以及在本次申报前最新申请的4项注册证中,均未出现荧光腹腔镜这一产品。

海泰新光在招股书中表示,公司的高清荧光腹腔镜可与荧光内窥镜光源和荧光内窥镜摄像系统配合构成内窥镜整机系统,用于微创腹腔手术。高清荧光腹腔镜系列产品不仅需要在视场角、分辨率、畸变、渐晕、色差、景深、对比度、透过率等光学性能上符合严格的要求,在高温蒸汽灭菌等条件下的产品性能稳定性上也有严格的要求,实现了白光图像与荧光图像在同一成像位置的高清分辨率,具有广泛的临床应用。

荧光产品对核心光学技术水平要求较高,海泰新光核心产品高清荧光内窥镜器械实现了多项行业领先的性能指标,充分体现了公司的技术先进性。2019年,以发行人荧光内窥镜器械产品为核心组件的史赛克AIM腹腔镜的全球销售额为10.2亿美元,占据了78.4%的全球荧光硬镜市场份额。

从产品标准和功能角度,内窥镜可与获得上市许可的其他整机组成部件在临床上配套使用,不存在不兼容问题。综上所述,荧光腹腔镜是海泰新光核心技术的集中体现。如此有竞争力的产品,在史赛克全球独家经销权到期后,却没有对外销售,甚至也没有对该产品进行注册申请。这让人不禁怀疑,是否海泰新光与史赛克之间存在其他协议,或各种形式的约定,使得该产品无法对史赛克以外的公司进行销售。

事实上,除荧光腹腔镜以外,报告期内,海泰新光与史赛克有合同订单的核心产品对外销售额均为零。由于2008年11月12日,史赛克发送邮件确认,要求在内窥镜光源模组项目继续期间,应确保史赛克在发行人产品在全球硬性内窥镜/柔性内窥镜医疗市场的专有权。因此,自双方合作以来,海泰新光从未将型号L9000、L10KLD、L10KLL、L10KIRM、L11KLD、L11KIR内窥镜光源模组,型号规格AIM 10mm 0、AIM 10mm 30、AIM 5mm 0以及AIM 5mm 30的腹腔镜产品销售给其他客户。

报告期内,上述产品销售收入占海泰新光总营业收入均超过50%,在全球市场拥有十足的竞争力,体现了发行人的核心技术。但海泰新光在与史赛克合同期内没有对外销售,其核心产品销售疑似受到限制。

业务独立性及持续增长能力堪忧

截至招股书披露,除上述受限产品外,海泰新光内窥镜已注册产品只有型号为680的腹腔内窥镜,该产品于2018年获批注册证,为白光系列。招股书显示,2017-2019年,公司白光腹腔镜产品销售额分别为7.00万元、309.81万元和307.56万元,占总收入比例分别为0.04%、1.5%和1.5%。可以看出,该产品销售量极小。

海泰新光在披露文件中表示,2015-2019年,全球白光硬镜市场规模从46.4亿美元略微降至43.8亿美元,年复合增长率为-1.4%。随着荧光技术的逐步普及,全球白光硬镜市场规模及占比将呈下降态势。预计到2024年,总体市场份额将跌至33.7亿美元,市场过占比不超过50%。

在白光硬镜市场逐渐萎缩的发展趋势下,海泰新光核心荧光产品仅对史赛克销售,而招股书披露的其余注册内窥镜产品为型号680的白光腹腔内窥镜。未来,海泰新光独立业务增长能力不容乐观。

此外,招股书显示,海泰新光未来将致力于内窥镜整机系统的研发与销售。然而,内窥镜整机系统作为用于人体手术的重要医疗设备,对质量具有较高的要求,世界各国对内窥镜整机系统实行医疗器械注册管理制度。因此,内窥镜整机系统行业的门槛较高,一般需要具备良好的质量管理体系和品牌信誉,导致该行业的市场集中度较高。

据统计,以全球硬镜市场为例,目前市场上的主要参与主体仍然以欧美和日本企业为主,其中排名前三的企业分别为卡尔史托斯、史赛克及奥林巴斯,其2019年年销售额分别为16.8亿美元、15.2亿美元及4.3亿美元,相应的市场占比分别为 29.6%、26.7%及7.6%。除此以外,全球硬镜市场主要参与者还包括德国狼牌、施乐辉等,前五大制造商占据的市场份额超过70%。

不仅如此,医用内窥镜被用于临床诊断和微创治疗,直接关系患者的生命健康,医疗机构对产品质量及品牌尤其重视,在接纳新品牌前通常要经过严格的调查和验证,因此形成品牌效应需要较长时间积累。由于不同品牌医用内窥镜的视场角、边缘光效、角分辨率和视场质量存在一定差异,内镜医师在操作培训及手术实施过程中会养成特定的产品偏好,而医疗机构从患者的安全角度考虑,通常也会选择内镜医师习惯使用的医用内窥镜品牌。

在如此严峻的市场环境下,海泰新光已被全球市场接纳的荧光整机系统核心产品销售却受到限制,其余整机系统又迟迟无法完成注册。未来,海泰新光在内窥镜整机系统领域的业务拓展能力令人怀疑。

荧光硬镜领域具有较高的技术壁垒,技术优势是行业产品竞争的关键。从史赛克角度来看,AIM系列高清荧光腹腔镜为现阶段史赛克在荧光内窥镜领域的主要产品,而海泰新光拥有该产品的核心技术。若海泰新光对外销售该类型产品,将直接对史赛克形成竞争。目前,海泰新光对史赛克销售收入占总收入比例较高,史赛克在双方业务合作中占据优势地位。未来存在史赛克对海泰新光产品对外销售设限的风险,海泰新光可能会面临保有旧业务和拓展新业务的两难抉择。

资料显示,2017-2019年,史赛克AIM系列高清荧光腹腔镜的全球销售额分别为7.8亿美元、8.7亿美元及10.2亿美元,市场占比分别为83.3%、83.4%及 78.4%。近年来,史赛克荧光腹腔镜的整体市场份额因其他品牌相关产品的推广销售有所降低。在核心荧光内窥镜器械只对史赛克销售的情况下,海泰新光其余白光产品销售收入占比较低,整机系统业务拓展也不容乐观,未来公司业务独立持续增长能力堪忧。