上半年经营性现金流由正转负、较高资产负债率,澳柯玛“危”中寻“机”

半年报收官季,上市公司纷纷交出成绩单,“受疫情影响导致业绩下滑”成为绝大多数企业的共同特征。

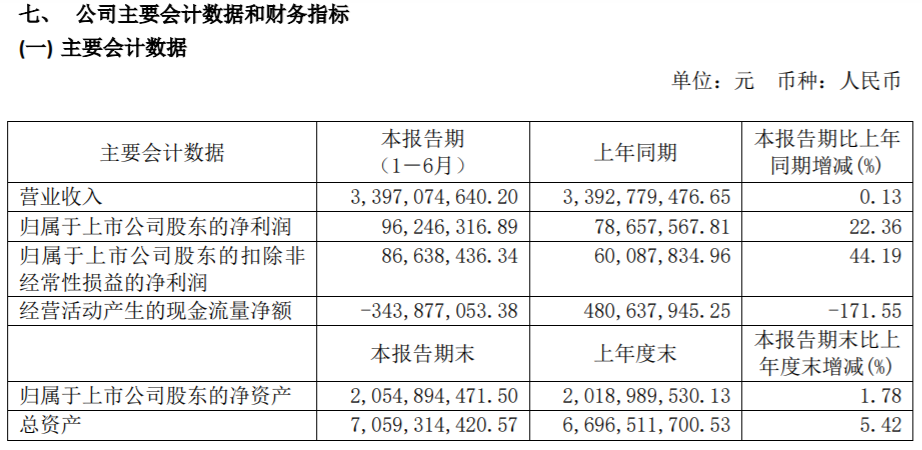

8月21日晚间,澳柯玛披露了2020年中报。上半年,澳柯玛实现营收34亿元,同比增长0.1%,归母净利润9624.6万元,同比增长22.4%。

从营收净利上看,澳柯玛上半年,似乎并未受到疫情的冲击,业绩方面稳住了基本盘。但经营性现金流由正转负,资产负债率居高不下的现状,也成为企业接下来发展的隐忧。

上半年的澳柯玛表现中规中矩,在青岛的冷链市场业绩表现不如海容冷链,在全国的家电市场排名同样位居中游。曾经的“五朵金花”澳柯玛,面对2020年下半场,着力点又在哪?

澳柯玛上半年业绩交卷

8月21日晚间,青岛家电企业澳柯玛披露了2020半年度报告。

报告期内,澳柯玛实现营收34亿元,同比增长0.1%,归母净利润9624.6万元,同比增长22.4%, 自2018年起,澳柯玛已连续三年在半年报和年报中交出盈利的成绩单 。

上半年,澳柯玛营业成本达27.1亿元,同比增长0.4%,由于其高于0.1%的营收增速,也造成了澳柯玛的毛利率同比下降0.2%,整体影响不大。

身处受疫情冲击比较大的家电制造业, 澳柯玛在今年一季度同样经历了营收净利双降的黑暗时刻,线下渠道一度停滞 。

2020年上半年,全国家电行业营收同比下降15.3%,利润总额同比下降17.8%,在这一大背景下,澳柯玛交出了一份高于行业平均值的答卷。对此,权威研究机构申港证券认为与澳柯玛 销售结构优化、渠道革新、盈利提升 等密切相关。

针对澳柯玛在上半年交出的这份成绩单,证券机构也给出了维持“买入”的评级。

半年报危机浮现

虽然上半年澳柯玛交出了一份营收、净利双增的成绩单,但仍难以掩盖其中的一些缺陷。

首当其冲的便是澳柯玛的经营性现金流,也就是卖电器等产品获得的收益,不仅没有同步增长,反而出现大幅亏损。

根据半年报显示,报告期内澳柯玛的经营性现金流由4.8亿下降至-3.4亿,同比下降171.5%,导致其经营性现金流为负的主要原因,是报告期内公司业务规模略有增长,但受疫情影响,订单执行主要在二季度,信用期内的应收账款增加,供应商按正常账期付款。

另外,澳柯玛在上半年购买商品、接受劳务支付的现金总额与去年同期相比,增长超过8亿元,在现金流入与去年同期相比减少的情况下,澳柯玛未停止扩张的规模,这也在一定程度上为公司的日常经营带来压力。

通过其相关现金支出的大幅增加可以看出,在疫情之下,澳柯玛采取了一种相对激进的措施对冲疫情造成的影响,相比在疫情之下“佛系度日”,选择加速扩能,尽管会大幅压缩利润空间,但最起码让企业看起来“有事可做”。

只是随着经营层面的现金流被不断压缩,如果未来企业资金链一旦断裂,或者扩能项目的效果无法达到预期,企业能否顺利渡过难关,就要画一个问号了。

除营收质量堪忧之外,澳柯玛同样面临着较大的债务压力。

作为一家靠白色家电发家的企业,澳柯玛在白色家电的所有上市企业中,整体规模不算太大,也算不上头部企业,但 截至2020年6月30日,澳柯玛的资产负债率已经达到68.26%,与去年同期相比上涨1.5%,面临较大的偿债压力 。

导致澳柯玛负债率增高的原因,在于其2020年上半年整体负债规模有所增加。根据财报数据, 澳柯玛2020年上半年负债总额为48.19亿元,较2019年全年增加3.23亿元 。

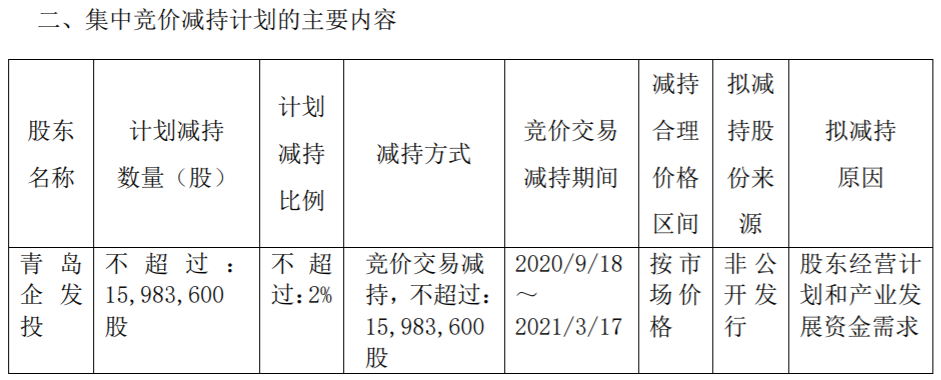

或许是受澳柯玛居高不下的负债率影响,8月28日,澳柯玛发布控股股东集中竞价减持股份计划公告。

公告中明确提到,公司控股股东青岛市企业发展投资有限公司(以下简称“青岛企发投”)因 经营计划和产业发展资金需求 ,拟于2020年9月18日至2021年3月17日期间,通过集中竞价交易方式减持不超过15,983,600股通过非公开发行取得的公司股份,即减持数量不超过公司目前总股本的2%。

早在2015年6月4日至6月11日期间,青岛企发投便曾减持6,631,692股公司股票。

股东近期发布的减持计划,或许就能说明澳柯玛确实面临着较大的经营困境。

“五朵金花”之一的澳柯玛

下半年业绩还能绽放吗?

作为“五朵金花”之一的澳柯玛,与海尔、海信同属于家电制造业领域,且家电板块都已上市。因此,将这三家企业进行对比,可以很直观的反映企业现状。

上半年,海尔智家实现净利润27.81亿元,排名行业第三,海信家电与海信视像净利润则分别达到5.03亿元与3.66亿元,分列行业内第五与第八。而澳柯玛净利润则未突破亿元大关,在三家青岛企业中叨陪末座。

根据公开资料显示,澳柯玛专注于制冷技术研发和产品制造,为国内冷柜、商用展示柜领先企业之一。公司不断推动技术创新,拓展制冷产业领域,已成为世界知名制冷装备供应商。

当前,澳柯玛的主战场在冷链领域。值得一提的是,青岛同样有一家以冷链为主营业务的上市企业——海容冷链。上半年,海容冷链实现归母净利润1.6亿元,同比增长10.13%,公司经营活动产生的现金流量金额为5773.78万元,在这两项关键指标中,海容冷链表现均显著好于澳柯玛。

贵为曾经的“五朵金花”,澳柯玛近年来表现却愈加黯淡,不仅在与海尔、海信等企业的比拼中,差距越拉越大,还被主营业务相近的海容冷链反超。随着2020年半年报交卷,一个更尖锐的问题摆在了澳柯玛面前:下半场,澳柯玛的着力点在哪?

上市20年来,老牌家电澳柯玛曾向多个领域尝试转型,但至今占据公司业绩半壁江山的依旧是冰柜、冰箱等冷链业务。而在这一赛道上,不仅有海容冷链的强势布局,同样也有后来者海尔生物的虎视眈眈。

因此,对于澳柯玛来说,深入推进“互联网+全冷链”的发展战略,靠实力硬碰硬,才是企业接下来发展的重中之重。

另一方面,澳柯玛此前建设的冷链相关智能产业园项目、科研实验室及办公大楼分别有望于今年下半年推进落地,预期进一步改进优化公司运营、研发及生产实力。

专注互联网与加码科研或许将成为澳柯玛接下来逆风翻盘的法宝。只是,由于其现金链和负债仍面临较大压力,接下来能否处理好财务上的相关问题,也将直接决定澳柯玛在下半年能否放手一搏。

作为“五朵金花”之一的澳柯玛,不应该也不能只满足于当前的成绩。