近三年业绩极度不稳的青岛三祥科技,再启上市路!

独家抢先看

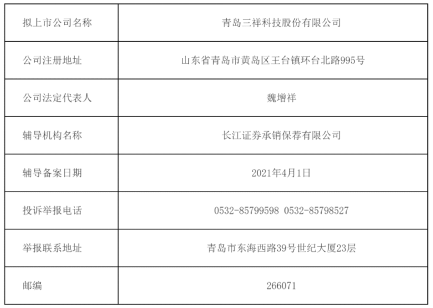

近日,中国证券监督管理委员会青岛监管局发布消息称,新三板公司青岛三祥科技股份有限公司(以下简称:“三祥科技”)接受上市辅导,于4月1日在青岛证监局进行辅导备案登记,辅导机构为长江证券承销保荐有限公司。

于2014年在新三板挂牌的三祥科技,曾获评青岛市制造业中小企业“隐形冠军”企业,并入选“中国胶管十强企业”。但随着全球汽车行业低迷,三祥科技近年来经营业绩极度不稳,出现过营收下降,也曾出现亏损。

“隐形冠军”七年后再启上市路,前景几何?

三祥科技启动上市辅导

天眼查显示,三祥科技成立于2003年,于2014年10月26日在新三板挂牌,法人魏增祥,是由金泰达、豪第橡胶、王之仑(美国)、黄汉清(泰国)共同出资设立的中外合资企业。公司总部位于青岛胶南市王台镇临港产业园,是一家集专门研究、开发、生产、销售和服务于一体的汽车、摩托车橡胶软管及总成的高科技公司。公司于4月1日在青岛证监局进行辅导备案登记。

三祥科技称,其生产的液压制动橡胶软管系列产品销量连续多年被中国橡胶工业协会胶管胶带分会评为“国内同行业第一”。

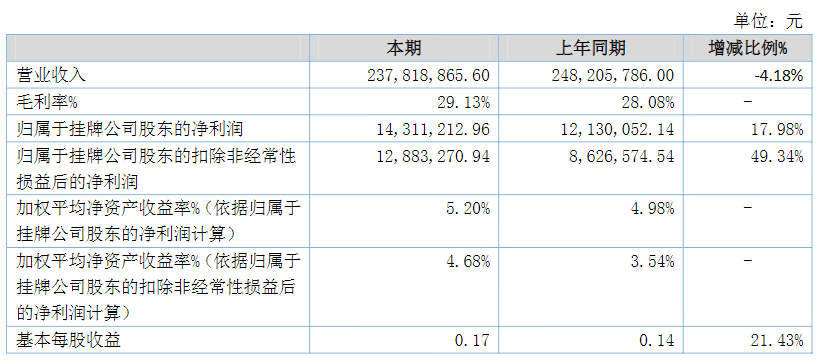

目前,三祥科技仅仅披露了2020年半年报。财报显示,2020年上半年,三祥科技营收出现微降,实现营业收入2.38亿元,较2019年同期的2.48亿元下降4.18%。对此,三祥科技在半年报中解释,主要原因是受新冠疫情的影响,汽车市场整体需求下降。

而在盈利方面,三祥科技实现归属于挂牌公司股东的净利润1431万元,较2019年同期的1213万元增长17.98%;营业利润同比增长40.42%。三祥科技称,主要原因是报告期严控成本开支,四大费用同比下降。

回溯2017-2019年,公司营收呈现较大波动,2018年公司的净利润为-5928.09万元;2019年扭亏为盈,净利润3259万元;2020年上半年,营收微降。

大步拓展海外市场,

参控股子公司却多现亏损?

美国当地时间2015年6月1日,三祥科技成功并购美国Harco公司,直接成为通用公司的一级供应商,在美国同时为主机和售后市场提供产品和服务。这是三祥科技继2013年在美国北卡罗来纳州设立北美销售公司之后,其全球化战略的又一步。

然而,三祥科技的跨国并购并不成功,不仅“拖垮”了公司业绩,而且带来了一系列诉讼,甚至因信披问题被出具过警示函。

据了解,这项收购在2017年因未及时履行信息披露义务构成信息披露违规,也因此收到了青岛监管局出具的警示函。另外,在并购 Harco公司的过程中,三祥科技发现Harco部分亏损业务,但其并未在并购时的相关报告中体现,存在欺诈行为,随即提起了诉讼。虽然获得了胜诉,但公司因此产生的商誉计提减值准备达4533.03万元,这也直接导致了三祥科技在2018年净利润亏损。

财报显示,三祥科技主要参控股公司有5家,包括青岛三祥金属制造有限公司、三祥控股股份有限公司、三祥北美股份有限公司、美国Harco公司以及青岛恒诺汽车电子科技有限公司。

经统计,仅有三祥北美实现净利润289.62万元,其余四家子公司均处于亏损状态,美国Harco公司营业收入3801.45万元,亏损1119.9万元。

而为了进一步拓展公司国际业务,4月3日,三祥科技发布公告称,公司拟在泰国投资设立子公司。公司拟出资设立泰国三祥有限公司(暂定名,具体以工商登记为准),注册地为泰国曼谷,注册资本为500万泰铢,公司出资450万泰铢,占注册资本的90%。

泰国法律环境、政策环境、商业环境与国内存在较大差异,这一投资可能存在一定经营和管理风险。对于这一点,公司表示,本次对外投资是公司战略规划和业务布局实际需要,将进一步健全和完善公司治理结构,积极采取措施以关注和防范风险。

而对泰投资是否会对公司未来财务状况产生积极影响,进而推动上市进程,还需要进一步观察。

“隐形冠军”获多家机构看好

上市前景几何?

汽车胶管行业属汽车工业的中游产业,市场需求的变化直接影响着企业发展。2019年,发改委、工信部等十部门发布实施方案,明确在有序推进老旧汽车报废更新等6个方面促进汽车消费。

乘政策之利好,三祥科技在2019年扭亏为营,并且获评青岛市制造业中小企业“隐形冠军”企业。去年,又被中国橡胶工业协会胶管胶带分会授予“全国胶管胶带行业最具成长性企业”荣誉称号,在主导产品为胶管的分类中名列第五。

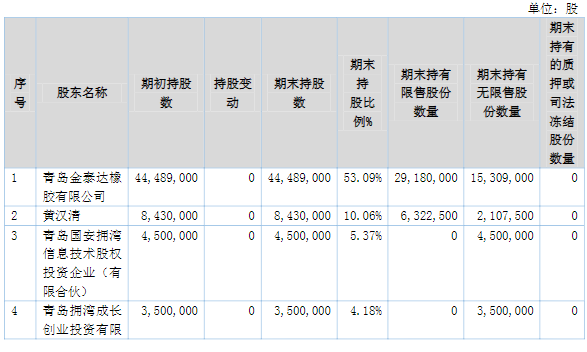

据统计,三祥科技是2021年青岛辖区第4家启动上市辅导的企业,作为行业细分领域头部公司,有包括青岛国安拥湾信息技术股权投资企业(有限合伙)、国寿安保基金-银河证券-国寿安保-国保新三板2号资产管理计划在内的七家投资机构看好三祥科技。

从行业未来发展来说,新能源汽车已经成为汽车行业的最大增量市场,步入高增长、需求驱动时代。《新能源车产业发展规划》里提到,在2025年,我国的新能源车销量占比要达到20%,而目前仅占5%。

目前,已经有不少主营汽车胶管公司在新能源汽车方面开展业务,乘新能源之“春风”。如中鼎股份自2016年开始布局新能源板块,2020年1-6月新能源领域业务已经达到4.21亿销售额。

川环科技公司对外表示,生产的冷却系统橡胶管或塑料管及总成已在恒大、蔚来等新能源汽车上有使用;美晨生态公司也称,目前公司非轮胎橡胶制品板块在新能源汽车方面已经开展业务。

对此,招商证券分析,汽车尤其是新能源汽车产业链,汽车整车/零部件,橡胶、电源设备板块利润增速将会维持高位。

而从产品的角度而言,在应用要求和环保要求的推动下,胶管所用材料有较大的变化,高性能合成橡胶材料逐渐替代传统材料应用于涡轮增压、空调、散热、燃油等汽车关键流体管理系统之中。

中国报告网称,到目前我国已成为全球最大的胶管消费市场,且增长率位居全球前列。国内外巨大的消费市场以及国家对于汽车消费的推动给予了三祥科技发展机遇,但在应用要求和环保要求的推动下,对高性能非轮胎橡胶制品的升级需求,以及新能源汽车在全球市场大规模发展下激烈的市场竞争,都将给三祥科技的上市迎来新的挑战。