内忧外患的青岛德才装饰,决心冲击A股

6月19日,德才装饰股份有限公司(以下简称“德才装饰”)向证监会递交招股书(申报稿),拟在上交所上市,辅导机构为光大证券。 本次提交招股书为预披露更新,德才装饰已于2019年11月22日首次递交招股说明书。

这代表德才装饰的上市进程得以向前推进,若后续能顺利过会上市,德才装饰将成青岛首家装饰领域上市企业。

但是德才装饰的上市道路已几经波折,目前还涉及多起未决诉讼,加上自身资产负债率过高、股东面临债务风险等问题,未来的IPO过程也未必平坦。

青岛上市企业观察第231期

辅导周期长,期间遭多次诉讼处罚

德才装饰成立于1999年,主营业务为室内外装饰,装饰设计等。

2017年1月16日,德才装饰在青岛证监局完成辅导备案登记,正式开启了征战IPO之路。但是德才装饰的这条路,从一开始似乎就困难重重。

通常企业上市的辅导期在三到六个月,再长些也不过一年。但是这一段路,德才装饰走了将近两年十个月。这么长的时间里,德才装饰都经历了什么?

2017年起,德才装饰就身陷多起诉讼,也有败诉情况,直到2020年4月30日证监会对德才装饰的意见反馈中还提到有15起的未决诉讼,并关注了其对公司持续盈利能力的影响。

另外,根据天眼查显示的资料显示,德才装饰在2017连续两次因违反《山东省建筑市场管理条例》被工商部门处罚,并且还因为拖欠税款被税务机关通报。

虽然未曾出现对公司经营产生重大影响的问题,但是上市期间小错不断,也使得德才装饰不得不频频补救,耽误了宝贵时间,同时也令人对其内部管理的有效性产生了疑虑。

财务风险高,大股东遇债务危机

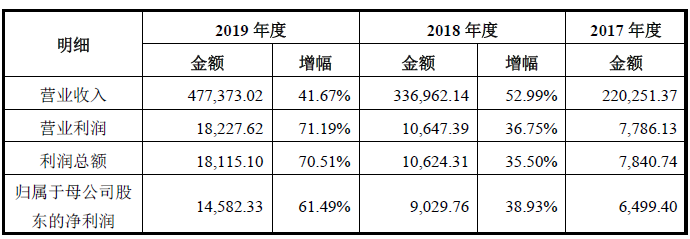

从德才装饰的招股书中披露的内容来看,2017-2019年末,公司应收账款净额分别为11.38亿元、14亿元和20亿元,应收账款周转率分别为1.84、2.24和2.37,同时资产负债率分别为77.66%、77.98%和82.90%。应收账款的绝对值虽然上升,但从周转率来看,资金占用的情况还是相对好转,但是仍低于平均水平,德才装饰并未对此进行解释。

而对过高的资产负债率,德才装饰认为与公司所处行业的商业结算模式有关。建筑装饰类行业的项目通常需垫付较多资金,公司的自有资金常常难以满足经营需求,于是会通过银行借款、开具票据等方式进行借款,缓解公司的资金压力。但是即使在同行业中,德才装饰的负债率依然偏高,而且在2017-2019年收入不断增加的情况下,资产负债率逐年提升,是否还有其他导致负债过高的原因仍未可知。

此外,德才装饰的第六大股东是新华联投资,是新华联控股有限公司的全资子公司。近日新华联遇债务危机,2020年3月9日,大公国际将新华联公司主体及多期债券信用评级下调。而新华联不仅是德才装饰的股东,还是其2017、2018年的销售前五名客户,新华联的债务违约是否会影响德才装饰的回款和经营状况,尚未可知。

即使上市,仍然充满不确定性

而从招股书中募集资金运用部分的内容来看,德才装饰计划募资7.53亿元,其中用于生产项目1.54亿元,信息化建设项目0.69亿元,其余5.3亿元用于补充经营资金。

根据最新财务数据,2019年,公司的营业收入为47.47亿元,比2018年增长了41.67%,增加了14.03亿元,营业利润增加了7580万元。但是收入大幅增加的同时,并没有改变其应收账款和资产负债率高的情况,甚至资产负债率还有所增加。

通过上市募集的5.3亿元或许能减缓当前的资金压力,但是大多数募集资金投向了日常运营,对于公司未来的发展并不会产生长效的影响,经营模式如果不发生改变,在经历短期的改善后,公司仍会回到最初的问题,为居高不下的负债率和愈发增大的财务风险所拖累,到那时候,一起承担风险的还有许多社会投资者。

此外,德才装饰属于综合性建筑类企业,所处行业具有典型的周期性,与宏观经济和调控政策密切相关。近年来,国家先后颁布实施了一系列房地产调控政策,并通过行政化的限购政策、加快保障房建设等多种举措强化对房地产市场调控的政策效果。面对国家的强力调控,未来将持续考验德才装饰收入成长性与盈利能力。