青岛一周新房成交2781套,单价最高过7.5万/平,崂山区占8席

进入八月,青岛楼市成交量稳中有涨。

据锐理数据统计,上周(8.17-8.23),青岛新房住宅成交上升,共2781套,成交面积约33.6万㎡,面积环比上升11%。二手房方面,上周青岛二手房共成交1550套,成交面积143757.96㎡,较上周成交数据增加4套。

从各区市新房成交来看,上周(8.17-8.23),西海岸新区7盘冲入销售十强榜,销售单价排行榜榜首被崂山区摘得,最高超过7.5万/平。

青岛一周新房卖出2781套

上周(8.17-8.23),青岛新房住宅成交共2781套,成交面积约为约33.6万㎡,面积环比下降11%。

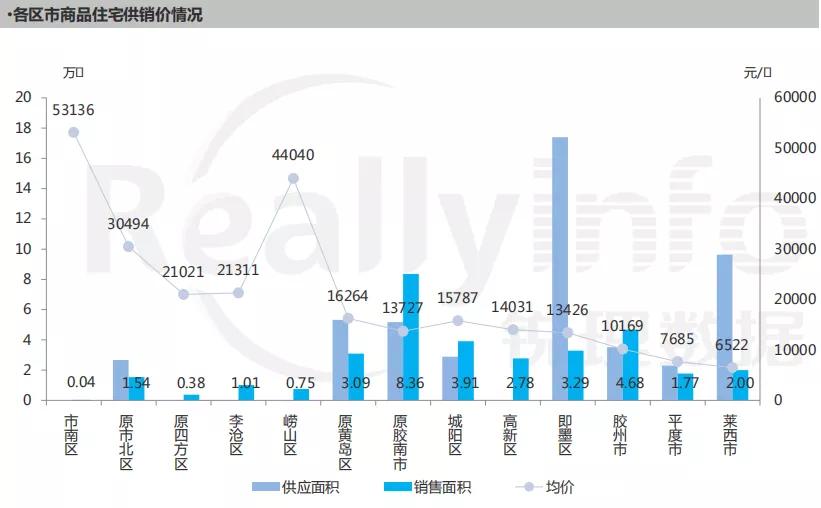

价格方面,上周(8.17-8.23),青岛全市商品住宅市场成交均价较上周下降,为14759元/㎡,环比下降4.0%。分区域来看,本周市南区价格最高,为53136元/㎡;主城区其他区价格在21021-44040元/㎡之间;西城区和北城区价格在13727-16264元/㎡之间,郊区价格在6522-13426元/㎡之间。

在供销两端,上周青岛商品住宅供应上升,共4229套,约48.9万㎡,面积环比上升了33%,上周新增住宅主要集中在即墨区,新增面积为17.4万㎡。

销售方面,中欧国际城项目以总成交套数119套、总成交面积1.35万㎡位居青岛市销售面积排行榜榜首;融创中心项目位列销售排行榜第二名,总成交套数86套、总成交面积1.05万㎡;保利大国璟项目以总成交套数72套、总成交面积0.92万㎡位列排行榜第三名。

住宅销售面积排行榜

从单价排行榜来看,上周海信君澜项目以75045元/㎡的销售均价蝉联榜首,永新公馆项目以69400元/㎡的价格位居第二,鲁商蓝岸丽舍项目以63524元/㎡位列第三。

住宅销售单价排行榜

开发商销售金额方面,保利发展、融创中国、龙湖集团三家开发商成交额最高。

整体来看,上周(8.17-8.23),青岛新建商品住宅成交稳中有涨,缓慢升温。成交均价方面,则波动较为明显,主要由于区域因素的影响作用较大。

上周青岛二手房共交易1550套

较前一周成交数据增加4套

上周青岛二手房成交行情平稳,与前一周基本持平。据青岛网上房地产数据统计,上周(8.17-8.23)青岛二手房共计成交1550套,较之前一周成交数据增加4套,成交二手房面积143757.96㎡。其中普通二手住宅成交1505套,成交二手住宅面积139376.74㎡。

从各区成交行情来看,西海岸新区上周成交二手房319套,成交二手房面积29525.39㎡,继续领跑;市北区紧随其后,上周二手房成交308套,成交面积24420.54㎡;城阳区上周夺得区域成交第三名,共计成交二手房175套,成交二手房面积18491.14㎡。

其他区域,李沧区上周成交二手房171套,成交二手房面积14948.57㎡;即墨区上周成交二手房145套,成交二手房面积15290.48㎡;市南区上周成交二手房121套,成交二手房面积10193.5㎡;崂山、胶州、莱西、平度、高新区上周二手房成交均低于100套,其中高新区仅成交房源20套。

另据粗略计算,上周青岛二手房成交套均面积为92.74㎡,中小户型房源依旧是当下青岛二手房市场成交主力产品。

从成交数据来看,西海岸新区和市北区在二手房市场的竞争已进入“白热化”阶段。市北是青岛主城区办公族最关注的二手房置业区域,而西海岸新区是目前青岛二手房源供应量最大的区域,两区域各有优势,在成交方面出现“你追我赶”的场面。

LPR连续5个月保持不变

专家:未来房贷利率降幅有限

中国贷款市场报价利率(LPR)已连续5个月保持不变。

20日,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为1年期LPR为3.85%,5年期以上LPR为4.65%。自4月份下调以来,LPR已连续4个月未调整。

去年8月17日,中国人民银行发布消息称,决定改革完善贷款市场报价利率(LPR)形成机制。至此,新的LPR报价机制执行已满一年。回顾这一年,5年期以上LPR共经历3次下调,共计下调20个基点。

专业机构数据显示,受此影响,2020年以来全国重点城市首套及二套主流房贷利率已经保持“八连降”,8月分别为5.21%及5.53%,分别较去年底降36和39个基点。

对此,贝壳研究院首席市场分析师许小乐认为,这主要是由于房贷作为银行重要且优质的业务板块,在上半年流动性充足背景下,额度更倾向于房贷业务,近两月全国重点城市银行平均放款周期缩短至38天,是2019年以来最低值。

而未来短期内房贷利率下降节奏预计放缓,逐步低位稳定。许小乐表示,在我国经济稳步恢复但国外疫情未见好转的背景下,货币政策虽不具备收紧条件,但逐步从总量宽松向结构性优化转变,同时“房住不炒”定位不变,因此未来房贷利率降幅有限。

此前央行公告称,从今年3月1日起,推进存量浮动利率贷款定价基准转换为LPR,原则上应于今年8月底完成。8月12日,五大行宣布8月25日起将存量房贷利率统一转为以LPR为定价基准。

对此,许小乐建议,从当前经济形势看,下半年国内流动性仍将保持合理充裕,故短期内LPR或仍有一定的下降空间,但中长期LPR走势难确定,故对于固定利率与浮动利率选择,有贷一族还应当根据自己对于风险的偏好情况及当前自己的房贷情况做出选择。若剩余还款时间较短,或有提前还款的计划,建议选择以LPR定价的浮动利率,可享受短期利率下行月供减少的利好。

若还款年限仍较长,选择LPR或可享受短期月供减少的利好,同时亦要承担长期利率上行的风险。对于住房贷款原利率本身较低的人群,如在2016年以基准的9折获得贷款的群体,若不愿承受未来LPR上行、月供增加的风险,可选择固定利率。