19.35亿主城摘地!青岛老牌房企“复出”前景如何?

“金九银十”开场,青岛主城区再迎老牌房企落子。

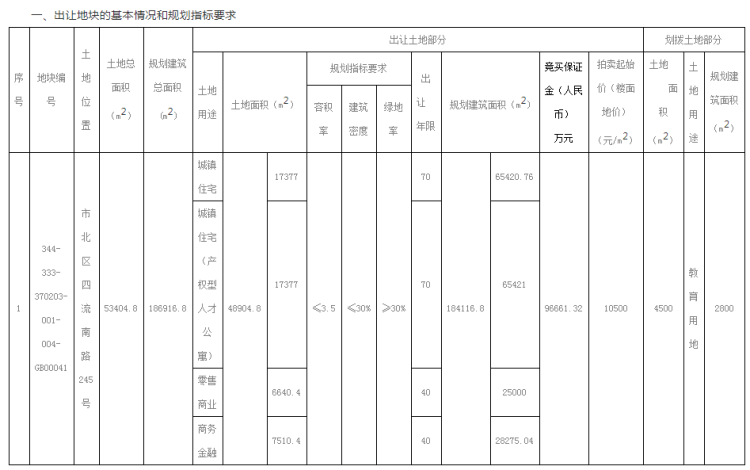

9月10日,位于四流南路245号的原青岛造纸厂地块正式拍卖,经过2轮鏖战,最后青岛中海海悦房地产有限公司、聚丰(香港)有限公司以19.35亿的总价竞得该地块,楼板价10510元/㎡,地块规划建面18.7万㎡,其中住宅占比35.5%,产权型人才公寓占比约35.5%。

中海作为青岛资历最深的“老牌”房企之一,在一级土地市场沉寂近两年之后,再次拿地,此次“复出”,前景几何?

置地有声第197期

中海19.35亿摘得中能造纸厂地块

时隔2年,中海在青岛再次拿地。

9月10日,位于四流南路245号的原青岛造纸厂地块正式拍卖,经过2轮鏖战,最后青岛中海海悦房地产有限公司、聚丰(香港)有限公司以19.35亿的总价竞得该地块,楼板价10510元/㎡,地块规划建面18.7万㎡,其中住宅占比35.5%,产权型人才公寓占比约35.5%。

土地出让信息

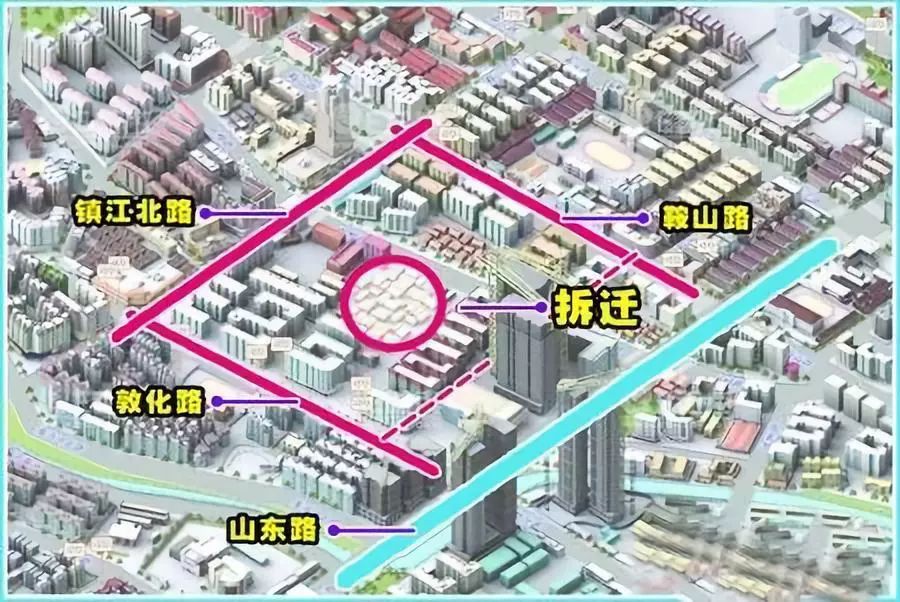

该地块位于四流南路245号,住宅兼容商业,总占地53404.8㎡,建面186916.8㎡,其中出让部分占地面积48904.8㎡,建面184116.8㎡。商品住宅建面为65420.76㎡,产权型人才公寓建面65421㎡,商业、商务金融建面5.33万㎡ ,容积率为3.5,整体商住比为3:7,还将划拨4500㎡地块用于建设教育用地。

从该地块周边来看,旁边就是地铁1号线胜利桥站,是纯地铁房,北侧与青岛科技大学四方校区相望,周边有万科未来城,启迪协信科技城等项目。目前老四方西部片区在售的碧桂园招商依云四季和碧桂园云境精装修均价均在26000元/㎡, 但从此次成交地块的基底和配套有优势,且地块受限高和容积影响,大概率为小高层产品。

图片来源:青岛锐理

本次距离中海上一次在青岛成功拿地,已经有近两年的时间,2018年3月,中海地产经过33轮竞拍,以成交总价8.7亿元竞得高新区两宗纯住宅地,而这就是目前待售的中海红著项目。

如今,中海时隔两年再次“复出”拿地,前景几何?

深耕山东:在青岛布局10个项目

作为一家央企身份、港企思维的房地产企业,中海曾连续十年稳坐行业“净利润之王”的位置,盈利能力常年第一,但在规模扩张上却屡被诟病,在过去的五、六年,中海经常被人提及的标签是“保守”“规模掉队”。

1998年开始,中海地产顺应中国内地住宅商品化改革趋势,逐步将地产业务重心向内地转移,逐步实现了向全国性地产商的转型。但与碧桂园全国200多个城市布局相比,中海地产进入的城市只有70多个,如果剔除子公司中海宏洋所布局30多个城市,中海真正着力布局的城市仅有30多个。

根据中海地产官网显示,目前,中海在山东共布局了 青岛、济南、烟台、潍坊、淄博、济宁 六大城市,从2007年开始进驻青岛,这也是中海在山东落子的第一城,截至目前,在青岛共布局了10个项目。

从这10个项目的位置来看,中海深耕青岛主城区多达6个,可以说是“大手笔”。而海泊河33号安置房项目更是重点改造建设项目、青岛市“两改”重点项目。本次土拍中海在主城区又落一子,未来究竟是毛坯还是精装交付、价格几何,能否助其重新打开青岛市场…………一切还尚未可知。

房屋质量高悬

此前项目涉嫌欺诈、砖鼓墙裂

中海是青岛楼市的“老将”之一,但是自2015年后,中海青岛的状态就开始下滑,走势低迷。

2007年,中海进军青岛楼市,距今已有13年。2009年4月中海银海一号开盘,均价为12000元/㎡,如今二手房单价3万以上;中海清江华府2010年10月入市,开盘就是爆款,抢者如云,今天仍是片区房价引领者。2009—2015年,中海稳居青岛楼市年度排行榜TOP10,国际社区甚至拿过单盘全市第一。

值得注意的是,随着一个个项目的交付,投诉等一系列问题也接踵而来,让这个“盈利优等生”有点“上头”。

2015年, 海泊河33号地块拆除工程因违法施工、扬尘污染严重等问题多次被市民举报。

青岛市拆除管理部门向项目责任人中海地产(青岛)投资开发有限公司下达了《责令停止违法拆除施工行为通知书》,全部违法事实查实后,市房屋拆除管理部门将对海泊河33号地块拆除工程违法案件进行全市通报批评,并对相关责任单位依法进行行政处罚。

2019年,青岛“ 中海·紫御观邸 ”小区部分业主代表反映称,中海地产青岛分公司、中海物业青岛分公司不执行政府价格批文,无视行政法律法规,在政府批价每平方米2.91元,且明文规定在小区业主委员会未成立前不得涨价的前提下,擅自扩大收费项目,提高收费标准,私自以所谓增值服务名义,将物业收费上涨了每平方米2.49元,并利用原青岛市物价局[2011]27号文的文号将其违法增值、增价行为隐藏其中,在合同和小区广告栏中注明并予以公示,误导业主认为小区物业收取的每平方米5.4元物业费是政府价格主管部门依法核准的。

业主投诉称, 中海物业青岛分公司仅通过各种违法违规的暗箱操作、巧立名目的违法增值和价格欺诈 ,每年额外从全小区449户业主身上获利约337万元,每户业主每年被额外多收约7500元。

而早在不久前中海寰宇天下小区业主通过各种方式吐槽,在收房过程中,有的业主遇到 房间地砖空鼓 ,有的业主 房屋墙壁出现裂缝 。然而拨打热线联系开发商了解具体情况时,却一直未获得回复。

类似的事件不止一例。据中国房地产报7月3日消息,青岛 中海红著样板房 被指交房前拆旧建新被指差距过大,涉嫌欺诈。中海红著在未通知业主的情况下,将原本位于售楼处样板间私自拆除了。”中海红著业主告诉记者,拆除了原有样板间后中海红著又新建了实体样板间,但感觉品质有明显差异,我们项目的装修标准是3800元/平方米,当时销售宣传的高品质装修是中海一大卖点。中海红著购房合同中对装修用料说得不是很明确,现在将之前的样板间私下拆除掉,将使他们失去参考依据。

业主们的品质家园变成南柯一梦,频繁的投诉维权纠纷,让中海的口碑瞬时间“千疮百孔”。也为中海的千亿目标蒙上迷雾,半年报也稍显乏力。

中海地产:“利润王”逐梦4000亿

进入“不惑之年”的中海地产,喊出逐梦4000亿港元的目标,但从半年报来看,传统优势被赶超,创新业务发展不顺,千亿之路挑战重重。

从8月24日发布的半年报来看,2020年上半年,中海地产录得收入为886.3亿元,同比增长11%,相比2019年13.6%的增长速度有所放缓;核心净利润为179.4亿元,同比增长0.3%,核心净利润率同比减少2.2个百分点;公司股东应占溢利为205.3亿元,同比下降3.7%。

在中海地产主席兼执行董事颜建国看来,在疫情的冲击下,公司的收入逆势增长,经营溢利保持平稳,净利润率保持内地房地产行业的领先水平。

事实上,中海地产的核心净利润增速在近年来亦有所放缓。2016年~2019年,公司核心净利润增速分别为13.82%、9.21%、8.3%、10.1%。

在2020年中期业绩会上,董事局主席颜建国表示,中海地产的目标是百年基业,住宅开发业务,持有型商业物业,教育、养老、物流、供应链管理等创新业务,这三类产业都要进入行业头部。

然而,在创新业务方面,中海地产远远落后于万科、恒大等房地产头部企业。

事实上,已经在房地产黄金十年落后于行业头部企业的中海地产,要想追赶行业老大依旧存在一段距离。相对于土储、利润,中海地产的创新业务与万科、恒大等相比还是差距较大,毕竟从事新业务需要些冒险精神。

从中期经营情况来看,中海地产资源配比上,目前仍延续以90%的资源用于住宅开发,1%-2%的资源投入创新业务。

据中海地产中期业绩报告,2020年上半年,中海地产写字楼、集中商业、酒店、公寓等商业物业取得收入为20.3亿元,同比仅微增1.1%;创新业务下滑至3.6亿元,2019年同期为3.8亿元。

而根据万科财报,万科物业在创新业务的增速为21%,二者差距明显。

道阻且长行则将至。传统业务面临赶超,创新业务发展面临下滑压力……面对重重阻力,中海地产行政总裁张智超表示,“尽管这一目标存在一定的挑战性,但公司下半年也将加大推盘力度、加快销售节奏。在外部环境不发生剧烈变化的情况下,有信心完成全年4000亿港元的销售目标。”