前三季度青岛楼市:哪里是潜力之地?

2020年青岛楼市的“金九”在平稳成交中低调退场。

10月1日,青岛锐理发布2020年1-9月青岛商品房成交数据,据青岛锐理发布数据显示,前三季度青岛市共网签新建商品房(不含保障性住房,以下皆为新建商品房网签数据)97838套,销售面积1143.82万㎡,销售总金额1689.1亿元。签约套数同比去年跌幅1.8%,签约面积与去年同期几乎持平,签约金额同比上涨2.7%;二手房方面,9月青岛二手房成交再次出现小幅下滑,共成交二手房6320套,环比下降1.3%,但同比2019年9月上涨25.9%,成交二手房面积578614.52㎡。

“银十”登场,青岛预计约60余个楼盘项目上市或加推,多选择之下,哪里才是青岛买房的潜力之地?

2020年前三季度青岛楼市成交数据出炉

伴随着楼市传统旺季“金九”落幕,银十开启,青岛楼市三季度也交出了成绩单。

据青岛锐理统计,截至9月30日,2020年1-9月青岛市共网签新建商品房(不含保障性住房,以下皆为新建商品房网签数据)97838套,销售面积1143.82万㎡,销售总金额1689.1亿元。签约套数同比去年跌幅1.8%,签约面积与去年同期几乎持平,签约金额同比上涨2.7%。

其中9月网签13572套,销售面积156.17万㎡,销售总金额235.66亿元。签约套数,签约面积同比去年均下跌,跌幅分别为7.7%、5.1%,签约金额同比上涨2.5%;签约套数,签约面积和签约金额环比上月均上涨,涨幅分别为5.0%、3.3%和1.2%。

从青岛各区市新房成交量来看,三季度近郊板块依然在新房市场中占据主要地位。西海岸新区依旧独领风骚,共签约31348套,其中原胶南签约21595套;而城阳(包含高新区)网签23386套,前几个月受共有产权政策催化,成为青岛最具活力的区域,但后期政策调整,城阳降温明显,且有的项目出现降价。

从这份数据来看,青岛主城区和近郊形势分化明显,近郊压力较大,而主城近期开盘的几个项目去化不理想销售压力也增大。

从销售数据来看,融创依旧蝉联销售额和销售面积的双料冠军,前9个月签约金额138.27亿,签约面积88.94万㎡,主要来源于融创中心(34.64亿),融创维多利亚湾(19.44亿),融创都会中心(20.22亿),融创影都壹號(19.11亿),东方影都(12.14亿)的贡献。

龙湖集团 1-9月实现销售87.39亿,同样也以62.44万㎡的销售面积夺得销售面积的亚军,其中龙湖舜山府(15.87亿),龙湖昱城(11.64),龙湖春江天境(10.6亿),龙湖西府原著、龙湖春江彼岸销售额均超过8亿,龙湖光年也实现了6亿的销售。

海信地产 实现签约75.82亿,同时也是本土房企的领头羊。海信今年的项目比较多,其中崂山高端住宅海信君澜签约16.5亿,均价7.84万/㎡,同样位于崂山的海信依云小镇签约13.77亿,西海岸的海信灵山湾(7.7亿),城阳的海信观澜(5.95亿),即墨的海信九贤府也完成4.4亿的签约。

从三季度青岛新房市场的表现来看,青岛楼市一直处于维稳的状态中,被认为是传统淡季的7、8月份市场表现的“淡季不淡”,而被誉为楼市“金九”的9月,新房成交虽有小幅度回升,但也未出现“报复性增长”,在平稳成交中低调退场。

青岛库存增速全国第五

9月21日,易居发布《全国百城住宅库存报告》显示,8月份,100个城市新建商品住宅供应量为5748万㎡,而成交量为5341万㎡,呈现了“供大于求”的态势。

截至8月底,100个城市中一、二、三四线城市的新建商品住宅库存总量分别为2958万㎡、24993万㎡和20487万㎡,同比增速分别为11.7%、11.8%和2.1%。

截至8月底,100个城市中,有69个城市库存出现了同比正增长现象。在商品住宅库存面积同比增速排序中可以看到,青岛的增长超半数,在百城排名中,增速达到了全国第五。

据锐理数据发布,2020年上半年,青岛新建商品房存量持续上升,全市商品房存量增至26.23万套,3106万㎡,以近6个月的月均去化量来计算,去化周期约需要28个月。这其中,住宅存量共计14.96万套,1882万㎡,库存持续累积,去化周期为19个月。

从库存分布区域来看,西海岸、城阳、胶州、即墨这几个近郊存量最多。但城阳有共有产权政策加持,去化周期最短,西海岸虽然库存多,但成交也多,供需两旺。反观即墨与胶州,去化周期已经达到36-37个月,远超出全市的整体水平,去化压力陡增。上半年两个区的表现并不亮眼,下半年面临年终大考,似乎只能用“以价换量”的方式来吸引更多的买房者。

另外,根据初步统计,今年“银十”青岛将有60余个楼盘项目上市或加推,新房市场供应量将远远高于“金九”。10月已经是下半年最后一个“冲刺季”,高库存竞争之下,对于开发商们来说,为了完成年度销售任务,将可能推出力度较大的打折促销活动,置业者们的购房选择也将增多,那到底哪里才是青岛买房的潜力之地?

哪里才是青岛的潜力之地?

主城vs郊区,一直是青岛买房的争论焦点。

今年以来,青岛主城新房和优质次新房房价出现了明显上涨,众多购房者不禁感叹:还是主城的房子香呀!但是主城区这么大,房子这么多,如何能在兼顾自住的前提下,买到升值空间更大的房子?

其实,房产的价值除了房子本身,很大程度上还取决于周边的配套,或者说所处版块的区域价值。

李嘉诚的地段论,诚不我欺。

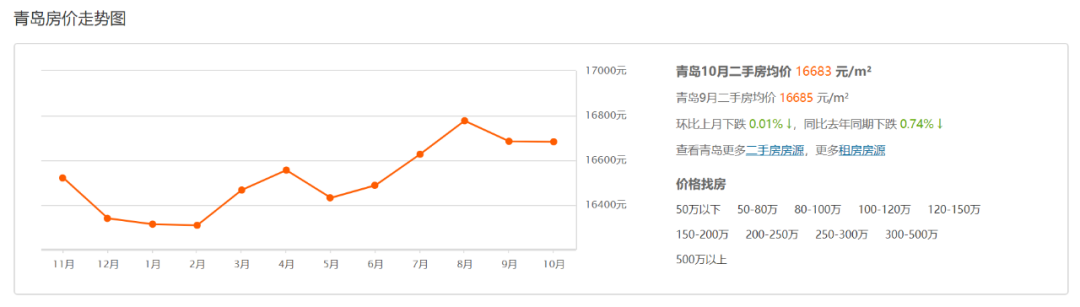

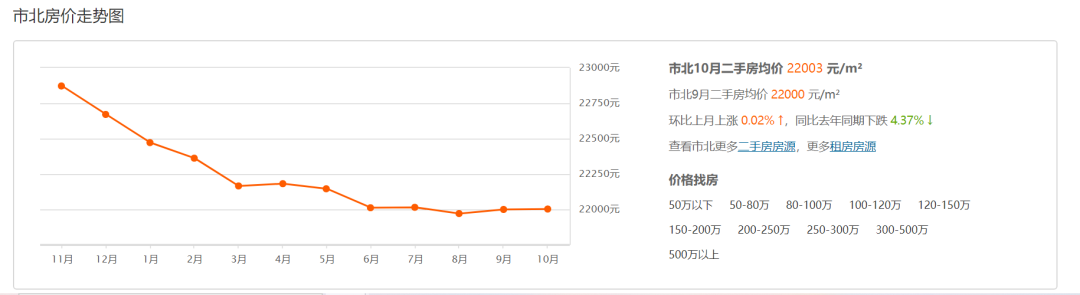

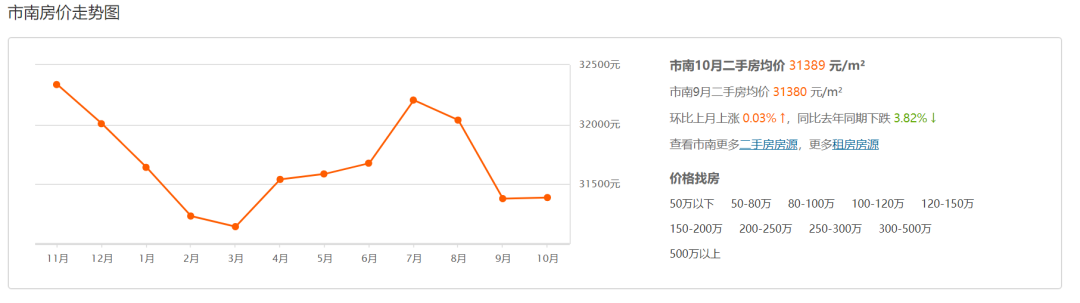

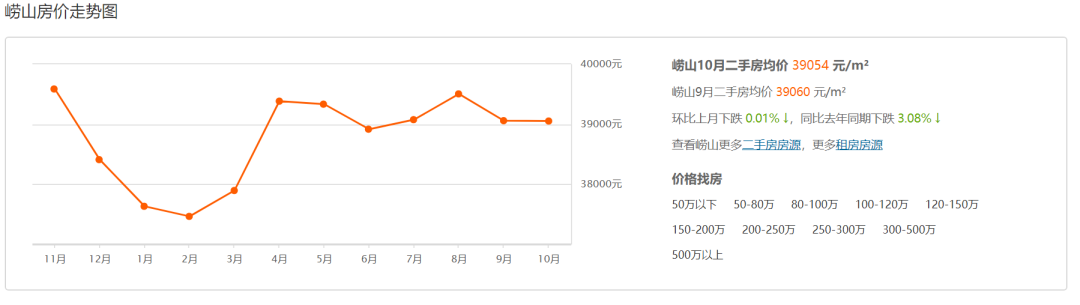

对于青岛来说,无论是从繁华程度还是房价,青岛公认的“热土”一直是市南、崂山和市北,房价也是“高高在上”,但从今年开始,青岛房价跌破2万/㎡,从各区市来看,也均呈走低态势。

到底哪里才是青岛买房的潜力之地,似乎可以从城区发展态势以及城市规划走向中窥探一二。

首先,从城区未来的发展态势来看,近年来青岛西海岸新区产业蓬勃发展,2020年上半年实现GDP1660.27亿元,位居全市第一位。2019年,西海岸新区实现了全区规上装备制造业增加值增长5.5%,规上战略性新兴制造业增加值增长7.2%,高技术制造业投资增长19.1%,服务业达到2120.2亿元,增长11.21%的成果。可以说,西海岸新区藏着青岛下一个经济爆发点。

同样,2020年上半年,即墨区实现GDP555.76亿元,位居全市第三位,由此也有业内人士认为,这或许也决定着未来房价的走势。

正如杭州市的余杭区,虽然其发展距离上城、下城有相当的距离,甚至距萧山都存在一定的差距,但近两年来,余杭的房价名列前茅,其中一个重要原因就是余杭依托阿里等相关企业,正成为杭州下一个经济增长点、人流爆发点,所以房价走高趋势明显。

其次,根据《青岛市城市总体规划(2011-2020年)》显示,青岛拥有“三主五副”的城市空间规划,即包括浮山湾中心区、唐岛湾中心区、红岛湾中心区以及围绕它们建设的5个城市副中心,分别为崂山副中心、李沧副中心、城阳副中心、青岛湾老城区副中心以及辛安副中心。

崂山副中心是在麦岛路以东、松岭路以西、枣儿山以南区域,包括沿海片区、金家岭金融新区及株洲路、辽阳东路片区。

青岛湾老城区副中心规划包括中山路及火车站、邮轮母港周边地区。

李沧区副中心规划自铁路青岛北站至李村中心形成以商务办公、商贸物流等现代服务业功能为主的城市副中心。

城阳副中心以城阳区行政服务区为轴心,正阳路与南北向城市主干路为轴线,形成以办公、商务、旅游、教育功能为主的城市副中心。

辛安街道重点打造科技研发、商贸物流功能。

青岛规划的这5个城市副中心中,除了李沧、崂山与城阳在行政划分上属于独立城区,位于市南区的青岛湾老城区副中心和西海岸新区的辛安副中心皆是位于城区中的副中心。

此外,在2016年国务院批复的《青岛市城市总体规划(2011-2020)》中,胶州被确定为青岛重要的次中心城市,是构建未来大青岛都市区的重要功能组团。目前,胶州市拥有四大“国字号”发展平台和一个省级发展平台,随着商务部发布的上合示范区方案对区位和物流优势强调基础上的进一步丰富,上合示范区建设的路径与作用将更加清晰。

由此来看,判断好城市的发展方向,选择与规划发展相同的方向买房,买房“掉坑”的概率就会有所降低。

在青岛购房的两个建议

2020年进入年尾的几个月,属于传统楼市淡季,再加上青岛尚处于横盘回调周期,可以预见,年底冲量的节点即将开启,楼盘之间的竞争将更加白热化。

同时,新房大量入市,对二手房市场会有一定的冲击,市面上会浮现大量笋盘,供购房者挑选。

那么,究竟该如何在合适时间里,在青岛选到自己心仪的房子呢?

1、对自身需求有清晰的认识

首先,这是指的的是对于自己购房这件事,有一个清晰的认知。包括房子买来是为了解决什么问题,并用多少钱完成这件事情。比如准备孩子的学区、或是说三代同堂面临空间不够的置换等等。

很多人跑了几个楼盘就会觉得,喜欢的自己都买不起,买得起的自己都看不上。因为衡量好房子的指标非常多,区域、地段、配套、学区……大多很难找到各方面条件均好的房子。若是有,也可能要到天价。

目标明确之后,更方便取舍,也更务实、避免浪费不必要的时间。

2、不同的购房需求,要如何选?

刚需。对于首次置业者,更倾向价格比较扎实,或是发展、城市界面尚可的区域。尽量选择地铁沿线,无论是自住方面还是后期换房,都有一定的优势。

改善,选择则比较多。相对来说近城区、近市中心的更好。一则居住方便,二则抗跌保值也比较好,从功能性、居住舒适角度出发,要侧重挑选户型和社区品质,物业素质等方面。

综上,经过疫情以及政策的调控,如今青岛住房价格开始回归,区域平稳,对于真正想买房的购房者来说,是较好的机会。

但选择多烦恼也多。谨记一定坚定自己买房的初衷,不要轻易的“被营销洗脑”。“银十”新盘加推,打折虽是机会,但也暗藏套路,切勿被“乱花”迷了双眼,理性购房。