青岛海泰新光登陆科创板!

继昨日冠中生态深交所敲钟之后,2021年2月26日,海泰新光在上交所科创板正式上市,两日之内青岛新增两家上市企业。

海泰新光是一家自主研发能力较强的高新技术企业,主营业务为高端医疗器件和光学器件的研发、生产与销售。公司主要产品分为高端医疗器件和精密光学器件两类。

招股书中显示,海泰新光2019年年收入达到2.5亿元人民币,较去年增长26%。2019年净利润达到7263万,增长达33%。

作为青岛第三家上交所科创板上市公司,海泰新光上市也备受资本市场关注。在资本市场的赛道上,海泰新光到底前景如何?

鸣锣上交所,海泰新光A股上市

2月26日,海泰新光正式敲钟,登陆上交所科创板。

据了解,海泰新光本次拟公开发行股票2178万股,占发行后公司总股本的25.04%,发行价35.76元。新股的发行募集资金净额约为6.94亿元。

海泰新光董事长郑安民在IPO路演时表示,通过本次IPO募投项目,海泰新光将陆续完成一系列整机系统的注册,建立健全销售网络,为微创医疗领域带来更多有价值、有竞争力的产品,提升公司的核心竞争力及可持续发展能力。

公开资料显示,海泰新光前身为海泰镀膜,位于青岛市崂山区,由海泰光电、美国飞锐于2003年6月11日依法出资设立。海泰新光系医用成像器械行业的高新技术企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

2016年4月,海泰新光挂牌新三板;2018年10月,从新三板摘牌;一年多后,海泰新光向IPO发起冲击;直至今日登陆上交所。

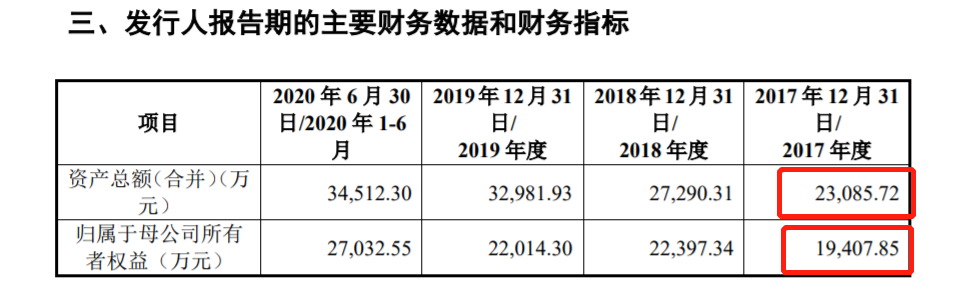

招股书中显示,2017年至2020年6月,海泰新光分别实现营业收入18103.50万元、20068.07万元、25286.63万元、13517.32万元,归母净利润分别为5109.28万元、5455.45万元、7193.08万元、5014.95万元。

但细看其招股书,存在多项数据、财务指标“打架”现象,这又是为何?

多项数据前后“打架”

海泰新光招股书疑点多

从招股书数据上看,海泰新光报告期内经营稳健、业绩良好,收入利润均呈稳步上涨趋势。

但对比公司在挂牌新三板期间披露的年报,海泰新光招股书中存在多处核心数据与历年年报所披露的情况不一致,其披露信息及财务数据也透露出多个疑点。

例如,在公司资产负债方面,海泰新光招股书显示,公司截至2017年底的资产合计23085.72万元,负债合计3717.76万元;而公司2017年年报却显示,同期海泰新光的资产合计为23156.33万元,负债合计3063.08万元——招股书中的资产比公司年报数据少了70.61万元,负债多出654.68万元。

此外,2017年该公司前五大客户也存在差异。其中前三大客户排名没有发生变化,但是,最新披露的招股书中,2017年公司对第一大客户史赛克的销售金额为1.19亿元,相比2017年年报的1.16亿元多出325.35万元。

不难看出,海泰新光IPO招股书中确实存在营收、成本、客户等关键性财务指标前后“打架”现象。

而对于在行业内耕耘18年之久的海泰新光,此次上市,又能否为公司开辟新的增长空间?

海泰新光前景几何?

目前,中国医疗器械市场规模已迈入5000亿时代,医用内窥镜作为其重要子市场,也正迎来高增长时期。

作为我国荧光腹腔镜领先企业,海泰新光无疑迎来了发展的红利期。其中,内窥镜为海泰新光贡献了主要营收来源,2019年,海泰新光以922.95万美元的销售额占全国内窥镜总出口金额的比例11.34%,排名第一。

此次募集资金,海泰新光将新增多项产品,并继续进行超高清产品、微创医疗器械的研发和量产,提升内窥镜产能和技术能力,以满足市场的蓬勃需求。

国元证券等机构认为目前行业国产品牌渗透率较低,进口替代空间大,在分级诊疗、鼓励国产替代等政策以及产品高性价比优势下,行业成长性可观。

但从行业角度看,全球硬镜市场主流厂商包括德国狼牌、施乐辉等,前五大制造商占据的市场份额超过70%。与此同时,在硬式内窥镜类设备领域,市场份额主要由德国卡尔史托斯、日本奥林巴斯和美国史赛克等国外品牌占领,国产品牌的市场份额占比仅个位数。

而在国内,根据中国医疗器械行业发展数据,在硬式内窥镜类设备领域,2018年国外品牌市场占有率达到了90%。

虽然2019年海泰新光高清荧光腹腔镜出口金额占国内内窥镜出口总金额比例11.34%,排名第一,但是海泰新光作为营收最大的内窥镜国产厂商,在营收上与同行差距不大:2019年,天松医疗营收1.15亿元、开立医疗内窥镜业务营收2.92亿元、而海泰新光内窥镜业务收入是1.85亿元,并没有占据优势地位。

诚然,就目前市场环境而言,如何提升自主品牌影响力,一定是海泰新光接下来持续需要面对的重要发展课题。