经历被摘牌再上市的青岛美泰科技,系圣元集团中国控股子公司

独家抢先看

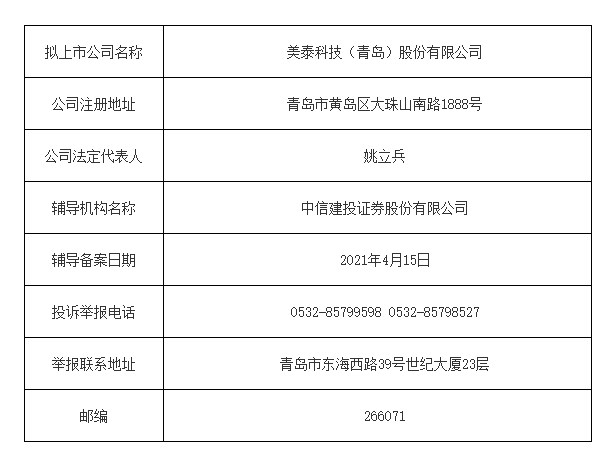

4月15日,美泰科技(青岛)股份有限公司(以下简称“美泰科技”)在青岛证监局进行辅导备案登记,辅导机构为中信建投证券股份有限公司(以下简称“中信建投”)。

专注于营养健康产业的美泰科技,是一家从事硫酸软骨素、奶粉营养辅料及保健品研发、生产和销售的高新技术企业。公司曾于2017年5月8日在新三板基础层挂牌公开转让。此前,公司曾出现资产负债率过高致偿债能力偏弱,关联方销售、出口销售在营收中占比过高等问题。

此次是美泰科技在经历去年新三板被摘牌后,向上市发起的二次冲击。

新三板摘牌后,美泰科技开启上市辅导

2006年11月16日,美泰科技(青岛)有限公司在青岛市黄岛区成立。2016年2月,美泰科技(青岛)有限公司整体变更为美泰科技(青岛)股份有限公司,注册资金6500万元,总投资额近5亿元人民币。

2017年5月8日,公司登陆新三板挂牌转让。而在2019年12月,美泰科技发布公告称因公司长期发展战略和业务发展需要,公司拟向全国中小企业股份转让系统申请股票终止挂牌。新三板挂牌不到三年,2020年1月10日,美泰科技终止了挂牌。

今年4月15日,美泰科技在青岛证监局进行辅导备案登记,与中信建投签订上市辅导协议,向上市发起二次冲击。

天眼查数据显示,美泰科技共由三方持股。背后控股股东为圣元营养国际集团(以下简称“圣元国际”),认缴金额4550万人民币,持股比例70%,实控人是一对曾经的教师夫妇——圣元国际董事长张亮及其夫人孟秀清。

圣元1998年成立于青岛,2005年在美国OTC证券市场上市,是一家集产品研发、乳品生产、市场销售、咨询服务为一体的专业乳品企业,主要通过设立在中国境内的各分支机构从事奶粉、婴幼儿辅食等营养食品的研发、生产、销售和售后等全系列服务。2007年圣元国际成功转板美国纳斯达克(Nasdaq)股票主板市场,2015年12月提出退市申请,圣元国际对此的解释是其股价在美国市场被严重低估。

在美泰科技股权结构的其他方面,青岛博达方略商贸有限责任公司和青岛硕丰股权投资管理企业(有限合伙)分别为美泰科技第二和第三大股东,认缴金额分别为1109.42万人民币和840.58万人民币,持股比例分别为17.07%和12.93%。硕丰投资的普通合伙人泰而美商贸是由泰美科技董事李杰、王玉华、苏磊共同出资设立的企业;博达商贸的股东为圣元国际的员工。

曾存偿债能力偏弱风险

据悉,在2017年挂牌新三板前,美泰科技在2014年12月31日、2015年12月31日和2016年8月31日公布的资产负债率分别为85.64%、80.00%和70.21%,资产负债率虽在逐年下降,但仍维持在较高水平。据美泰科技公开转让说明书显示,公司为满足经营需要向金融机构及关联方借款,因此存在资产负债率较高引致偿债能力偏弱的风险。

除此以外,由于下游客户对美泰科技主打产品硫酸软骨素有定制需求,公司为了能及时按照客户需求完成样品生产,需提前储备各种规格、不同技术指标的原材料及在产品,因此在销售规模扩大后公司库存始终处于较高水平。库存金额较高,也导致公司面临短期偿债能力风险及长账龄存货的减值风险。

不过,美泰科技最后披露的2019年半年报显示,其上半年资产负债率为29.40%,相比2014年12月的85.64%大幅下降,一定程度上体现出了挂牌新三板对公司现金流的有利影响。

从公司收入构成来看,硫酸软骨素和奶粉营养辅料的生产与销售占公司总营业收入的九成以上,其中硫酸软骨素产品主要面向的是美国等海外市场。

据美泰科技2019年半年报显示,公司2019年上半年营收额达到1.60亿元,较上年同期增长15.28%,净利润为3717.88万元,上年同期为1451.66万元。美泰科技解释称,本期海外客户订单稳定,同时国内原料价格逐步下行,软骨素产品毛利率大幅上升,因此公司营养素的销售较上期有大幅增长。

而美泰科技2018年净利大幅下滑也主要是受海外销售的影响。数据显示,公司2018年上半年营收1.39亿元,同比下滑23.90%,归母净利润1451.66万元,同比下滑66.28%。美泰科技对此回应,2018年上半年公司海外客户订单减少,软骨素和营养素的销售较上期均有所减少。

由此可见,美泰科技对海外客户有重大依赖,销售客户集中度较高,主要为美国客户。来自主要客户的收入大幅下降或因政治经济政策等变动导致美国市场需求发生波动,都会对公司的盈利能力造成重大影响。

关联交易占比高

作为一家高新技术企业,美泰科技在2013年顺利通过USP认证,2015年其五大产品获食品生产许可证,硫酸软骨素产品获出口欧盟资格,2016年获8项实用新型专利和山东省著名商标称号,2017年获青岛市认定企业技术中心。

经过10多年发展,美泰科技已成为北美市场主要的硫酸软骨素供应商,并逐步开发欧洲、东南亚、澳洲等市场。

公司产品硫酸软骨素的行业下游主要以国外保健品生产企业为主,而DHA、ARA藻油复合粉及其他奶粉营养辅料下游主要为奶粉生产企业。美泰科技历年年报显示,公司一直存在日常性关联交易事项,关联交易占比较高对公司整体的经营情况构成重大影响。据美泰科技公开转让说明书显示,在2014年度、2015年度和2016年1-8月,关联方销售占主营业务收入的比例分别高达94.96%、86.33%和53.25%。

存在对关联客户的较大依赖,主要是因为公司支柱产品的销售模式较多涉及关联方。以硫酸软骨素为例,其销售模式是作为原料出口销售给国外保健品生产商进一步加工生产,在美泰科技子公司美国美泰取得USDA动物源性管控品进口运输许可证之前,所有硫酸软骨素的出口业务均需通过经销商圣元香港和圣元美国售给美国终端客户。

除销售保健品原料外,公司的自主保健品及其他终端产品正在不断拓展市场,采用直接销售、代理销售、电子商务网络销售相结合的方式将产品销给终端消费者,其中线下主要销售给经营保健品为主的区域经销商、药房等。

近年来,随着“健康中国”战略的提出与实施,居民对健康的重视程度逐渐提高,大健康产业也由此进入高速发展时期。面对行业趋势的大潮涌动,青岛美泰科技仍需不断完善公司经营模式,发挥产品、研发和服务的优势,在国内国际市场树立起品牌影响力,而实现这些步骤都离不开资本市场的支持,令美泰科技此次二度上市,变得更加重要。