第三只破百元青岛股票!为何它能获资本“青睐”?

独家抢先看

登陆上交所科创板第81天,海泰新光迈进“百元股”俱乐部。

5月18日,海泰新光股价开盘爬升,一度涨幅逾6.68%,最高价突破101.35元,成为继青岛啤酒、海尔生物之后,第三支股价突破百元的青股。

数据显示,截至5月18日下午收盘,海泰新光已成为青岛资本市场中,股价仅次于青啤的上市企业。

百元股作为判定市场热度的信号之一,历来受到投资者关注,究竟是什么让海泰新光获得资本市场如此的“青睐”?

上市后“扶摇直上”

海泰新光股价突破百元

5月18日,海泰新光首度迎来股价“破百”。

自开盘便一度爬升, 涨幅逾6.68%,最高价突破101.35元,成为继青岛啤酒、海尔生物之后,第三支股价突破百元的青股。

往回追溯,2016年4月,海泰新光挂牌新三板;2018年10月,从新三板摘牌;一年多后,海泰新光向主板发起冲击;2021年2月26日登陆上交所。

从2月26日海泰新光正式敲钟,登陆上交所科创板,到5月18日,成为第三只破百青股。短短81天时间里,海泰新光靠的究竟是实力还是运气?

据公开资料显示,其前身为海泰镀膜,位于青岛市崂山区,由海泰光电、美国飞锐于2003年6月11日依法出资设立。海泰新光系医用成像器械行业的高新技术企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

目前,随着医疗技术的进步,我国内窥镜微创医疗器械产品已逐渐从最初的完全依赖进口、模仿改制向学习创新、深度合作方向发展。但行业的整体技术水平及产业化进程仍落后于发达国家,内窥镜行业在我国尚属于新兴行业。

在这样的行业大背景下,无疑给予了海泰新光广阔的发展前景以及资本市场的高关注度。

那么一路走来,海泰新光近几年来的真实发展历程又是否如今日般“亮眼”?

过往种种,疑点重重

深耕行业近二十年,海泰新光产品远销美国、欧洲和新加坡等国家和地区,发展版图确实在不断扩大,但同时也暴露出不少的问题。

从招股书数据上看,海泰新光报告期内经营稳健、业绩良好,收入利润均呈稳步上涨趋势。

但对比公司在挂牌新三板期间披露的年报,海泰新光招股书中存在多处核心数据与历年年报所披露的情况不一致。

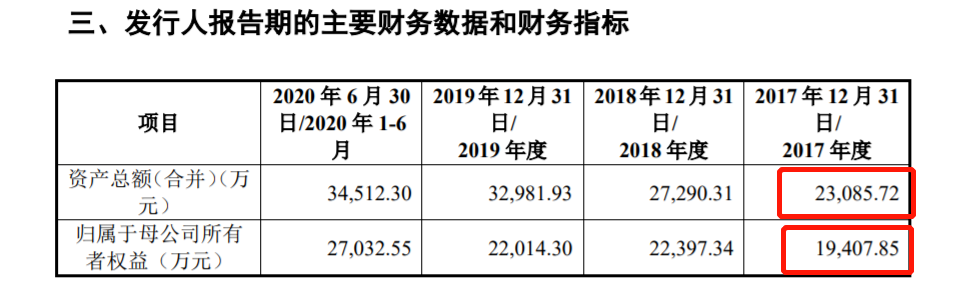

例如,在公司资产负债方面,海泰新光招股书显示,公司截至2017年底的资产合计23085.72万元,负债合计3717.76万元;而公司2017年年报却显示,同期海泰新光的资产合计为23156.33万元,负债合计3063.08万元——招股书中的资产比公司年报数据少了70.61万元,负债多出654.68万元。

其次,2017年该公司前五大客户也存在差异。其中前三大客户排名没有发生变化,但是,最新披露的招股书中,2017年公司对第一大客户史赛克的销售金额为1.19亿元,相比2017年年报的1.16亿元多出325.35万元。

通过财务数据进一步来看,公司在2017年到2019年营业收入均实现了正增长,2019年的营收同比增速高达26%;但是2020年上半年该公司的营业额仅为1.35亿元,仅略高于2019年全年收入2.53亿元的一半,这指向该公司的业务成长性快速回落。

不难看出,海泰新光在营收、成本、客户等关键性财务指标前后出现矛盾,涉及到资本层面,海泰新光也隐瞒了关联企业相关信息。

接下来的海泰新光,又会有怎样的表现?

未来市场可期?

从国外市场来看,Evaluate MedTech按照内窥镜市场6.30%的复合增速测算,预计到2024年全球医用内窥镜市场规模将能达到283亿美元左右。

再看国内市场,根据FROST&SULLIVAN分析报告,2013至2017年,我国医用内窥镜行业销售额由102亿元增长至199亿元,年复合增长率均达到 18.23%。预计将于2022年达到320亿元。

由此可见,国内外医用内窥镜市场规模当前都呈现出不断放大之势,未来行业发展空间势必也将无限广阔。

如此广阔的市场,海泰新光业绩表现如何?

2021年4月29日,海泰新光披露了一季报,公司2021年一季度实现营业总收入6715.8万元,同比下降6.2%;实现归母净利润2613万元,同比下降14.8%;每股收益为0.36元。

同为行业竞争者的开立医疗,于4月23日晚间公布了一季报,公司2021年一季度实现营业收入2.82亿元,同比增长20.28%。实现净利润3613.16万元。

作为国内医用成像器械行业的领先企业,海泰新光在一季度似乎并未实现领先,而针对此经营状况,海泰新光表示,企业期间费用率升高了8.5%,因此对业绩形成拖累。

由此来看,市场前景明朗,并不代表企业可以顺风顺水,行业风口不会拒绝任何人,伴随着越来越多企业的入场,整个内窥镜行业的竞争也将逐渐激烈,海泰新光未来仍面临多重挑战。