鸣锣上交所!青岛迎来今年第9家A股上市企业

独家抢先看

7月16日,青岛达能环保设备股份有限公司(以下简称“青达环保”)在上交所科创板成功挂牌上市,青岛迎来2021年第9家A股上市公司。

在‘双碳’战略背景下,节能减排是我国发展面临的紧迫任务。而节能环保产业属于典型的政策引导型产业,在节能环保政策和环保监管措施的外部政策驱动下,行业前景广阔。

身处环保节能行业的青达环保有望迎来一波快速增长期,但企业目前仍面临着资金紧张,火电市场萎缩,盈利减弱等问题。

青岛上市企业观察第350期

股权较集中,对赌协议终止成谜

7月16日,青达环保在上交所科创板正式上市,成为继海尔生物、高测股份、海泰新光上市之后青岛第4家科创板上市公司。

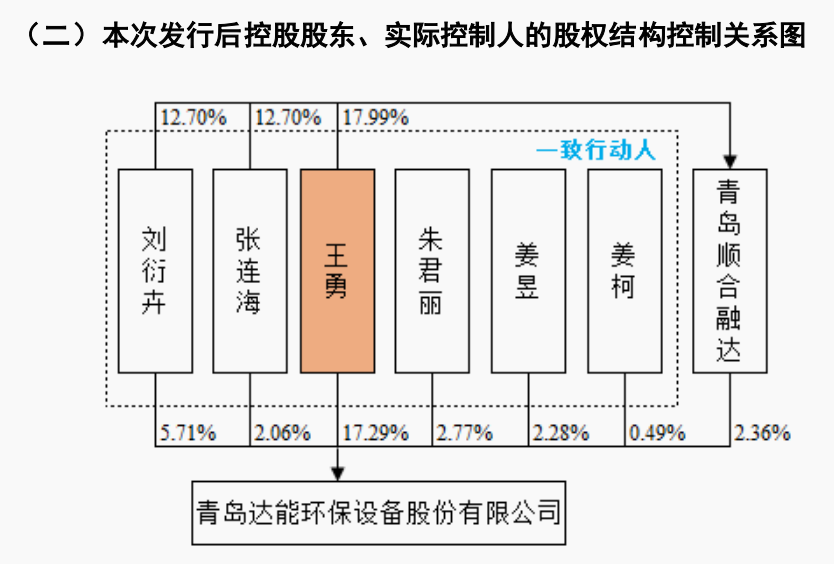

本次发行后,青达环保的控股股东、实控人董事长王勇直接持股比例为17.29%,并通过青岛顺合融达以及一致行动人刘衍卉、张连海、朱君丽、姜昱分别间接控制公司2.36%、13.31%的股权,直接、间接合计支配公司32.96%的表决权。青达环保的第二大股东为烟台上市公司冰轮环境,持有公司股份14.7%,实控人为烟台市国有资产监督管理委员会。

由此看来,青达环保股权较为集中,这有利于实控人对公司的有效控制,保证决策执行和经营效率,但同时 在青达环保的大股东为自然人的前提下,实控人如何保证决策客观,流程合规,值得商榷。另一方面,上市公司的股权集中度过高会使散户手中的投票权形同虚设,缺乏保护自身利益的手段。

值得注意的是,2006年青达环保成立,其实控人王勇在公司成立后的2007年至2009年间同时在阿尔斯通四洲兼职销售总监。公开信息显示,阿尔斯通四洲是生产电站除渣、除灰、风力发电和压力容器等设备的大型品牌企业,与青达环保的主营业务存在较大相似性。

根据招股书披露,青达环保在最早拥有的两项发明专利是于2009年9月申请,而王勇同样是在2009年开始担任青达环保董事长,此外现任总工程师、副总工程师的李蜀生、刘培华、宋修奇、张光荣也都于同期从阿尔斯通入职青达环保。令人怀疑青达环保在申请这两项专利过程中是否借助了上述人员在阿尔斯通的职务成果。

此外,青达环保与公司第二大股东冰轮环境的对赌协议延期解除的方式成谜。 2016年,冰轮环境与青达环保签署了业绩对赌协议,青达环保承诺2016年至2018年扣非归母净利分别不低于3500万元、4000万元及4500万元,否则以现金形式补偿。但在2017年,青达环保扣非归母净利为2910.92万元,当年业绩未达标。

对此,青达环保仅在招股书中表示,2019年12月19日,冰轮环境出具《证明》,前述《业绩承诺补偿协议》已履行完毕,无潜在纠纷,并未详细说明业绩对赌补偿给公司带来的影响,也未涉及只到2018年的对赌协议直至2019年第四季度才解除的原因及方式的解释。

资金问题待解,持续盈利挑战重重

公开资料显示,青达环保是一家集设计、制造和销售为一体的高科技节能环保设备制造商,致力于为电力、热力、化工、冶金、垃圾处理等领域客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统等解决方案。

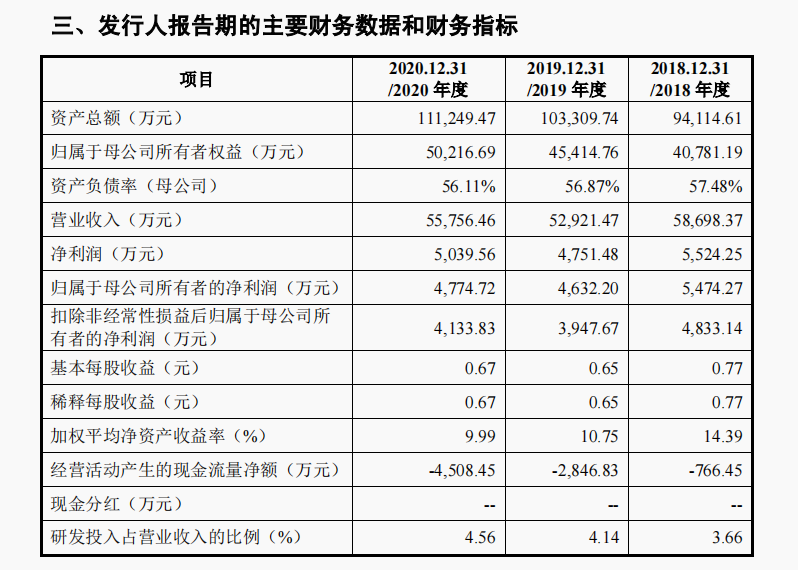

2018年至2020年,公司营业收入分别实现5.87亿元、5.29亿元和5.58亿元,扣非净利润分别实现4833.14万元、3947.67万元和4133.83万元,总体呈下滑态势。

从营收质量来看,青达环保手中积累了大量的应收账款,促使青达环保经营活动不断“失血”。 2018年到2020年,青达环保应收账款余额分别为4.9亿元、4.8亿元、5.8亿元,分别占当期营业收入的83.76%、91.66%、104.4%,占比逐年攀升。

与应收账款快速增长形成明显对应的,是现金流的恶化。同期,青达环保经营活动现金流量净额分别为-766.45万元、-2846.83万元和-4508.45万元,最近三年持续为负且逐年扩大。

赚到了的钱都挂在应收账款上,流入口袋的真金白银十分有限,形成恶性循环。

公司通过质押土地、房产等方式筹集银行借款、通过售后回租方式融入款项等途径进行融资,固定资产及无形资产大部分被抵押、质押。青达环保表示,相关资产是生产经营必不可少的,若不能及时、足额偿还相应借款,将面临资产被限制或处置的风险。

招股书显示,2018年至2020年,公司将于1年内到期的负债金额分别为1.5亿元、1.6亿元和2.3亿元,资金压力较紧张。 企业负债较高,持续盈利能力受质疑,不排除未来可能会出现债务违约风险。

此外,公司此次IPO所募集的资金最大一笔也将被用于补充公司流动资金。可见,青达环保迫切需要打通融资渠道,解决运营资金紧张的问题。

科创属性待加强,乘环保行业发展东风

据了解,在青达环保的主营业务构成中,炉渣节能环保处理系统和烟气节能环保处理系统是公司的主营业务,业务收入合计占比均超过90%。

从数据来看,烟气节能环保处理系统收入持续下滑,从2018年的2.13亿元降至2020年的1.72亿元。公司最大的收入来源炉渣节能环保处理系统收入虽保持增长,从2018年的3.15亿元增长至2020年的3.48亿元,但其市场容量却在缩小。

青达环保的持续发展基础靠的是火电企业新增装机和存量市场的更换,而十四五规划将着重发展新能源产业,重点在光伏、风电等其他可再生绿色能源领域,我国二氧化碳排放力争于2030年前达到峰值,火电市场在新的五年规划里会逐年萎缩。

此外,在政策的助推下,历经多年大规模集中建设,火电企业节能改造已基本完成,改造市场需求减少。对于生存依靠火电市场、而市场占有率又不高(据招股书显示,经测算公司存量市场占有率约为13.19%)的青达环保来说,发展前景不容乐观。

随着我国节能环保要求的提高和应用范围的扩大,已完成超低排放和节能改造会随着环保要求的提高和节能减排技术的提升面临新的改造需求,青达环保的炉渣节能环保处理系统和烟气节能环保处理系统需随之不断升级和改造。

此外,青达环保还需要在新的领域去实现科技创新转型。

近年来,清洁能源消纳产业持续发展,清洁取暖由京津冀及周边地区大气污染传输通道重点“2+26”试点城市向全国范围推广;火力发电灵活性调峰、调频等电力辅助服务市场已从东北三省发展到山西、福建、山东、新疆、宁夏、广东、甘肃、四川等省份。

随着电力辅助服务、清洁能源消纳等相关政策的逐步推广,更多的火电企业将参与灵活性改造及深度调峰。

作为主营业务之一,曾在2018年为青达环保贡献9.22%营业收入的清洁能源消纳系统业务,在2020年仅实现了252.39万元的营收,占当年营业收入的0.45%,毛利率较2019年下降14.79%。

因此,青达环保需进一步拓展和优化产品结构,形成高技术、高附加值灵活性调峰和清洁能源消纳产品,开拓新业务市场,为其未来发展提供新的利润增长点。

从整体行业来看,虽然我国节能环保产业发展进入快车道,但产业总体规模在国民经济结构中的比重偏低,仅占3%,与国民经济支柱产业的要求仍有一定差距。近年来大量大型企业涌入节能环保领域,加剧了市场竞争和技术发展。

2018-2020年,青达环保研发费用占营业收入的比例分别为3.66%、4.14%、4.56%,而与其营收规模相近的同行业公司龙源技术2020年研发投入占营业收入的比例为13.91%,差距明显,青达环保科创属性待加强。