成功过会!青岛将迎来第五家科创板上市企业

独家抢先看

青岛云路先进材料技术股份有限公司(以下简称:青岛云路)的上交所科创板IPO已于8月30日成功过会。青岛即将迎来第五家科创板上市企业。

作为非晶合金材料市场份额为全球第一的龙头企业,青岛云路2019年12月上市主板失败后,2020年8月5日再次转战科创板开启上市辅导,直至此次成功过会。

在国家“双碳”战略背景下,业绩稳步增长,未来公司高度重视技术创新,将技术研发创新作为公司重要的发展战略,待企业顺利上市,仍然具备较好的行业发展前景。

青岛云路上交所科创板成功过会

8月30日,青岛云路的上交所科创板IPO已成功过会。这也是青岛即将迎来的第五家科创板上市企业。

此前,青岛云路曾于2019年3月进行辅导备案登记,辅导机构为中信建投,最初拟上市板块为上交所主板,2019年12月底终止辅导。2020年8月5日,青岛云路再次在青岛证监局进行辅导备案登记,更换辅导券商国泰君安,转战科创板获得受理。

据企业公开资料显示,成立于2015年12月的青岛云路,自设立以来一直专注于先进磁性金属材料的设计、研发、生产和销售,已形成非晶合金、纳米晶合金、磁性粉末三大材料及其制品系列,包括非晶合金薄带及铁心、纳米晶超薄带、雾化和破碎粉末及磁粉芯等产品。广泛应用在电力配送、新能源汽车、新基建、轨道交通、消费电子、家电等领域。是中国航空发动机集团有限公司下属控股单位。公司注册资本9000万元,占地面积170余亩,资产总额逾7亿元。目前,其非晶合金材料的市场份额为全球第一,是非晶合金材料行业的龙头企业。

据悉,中国航空发动机集团有限公司通过中国航发资产管理有限公司间接持有青岛云路38%股份,为公司控股股东、实际控制人。青岛云路董事长、总经理李晓雨直接持有公司27.76%的股份,为公司第二大股东。此外李晓雨通过多邦合伙间接持有青岛云路,最终受益股份为28.76%。

青岛云路副董事长郭克云持有公司27.70%的股份,为公司第三大股东。青岛云路员工持股平台多邦合伙持有公司5%的股份,青岛云路原董事江志俊持有公司1.54%的股份。

那么,从主板上市失败到成功上市科创板,公司的盈利情况和在具体上市进程中,又经历了什么?

业绩稳步增长,募集资金8亿

业绩稳步增长,募集资金8亿

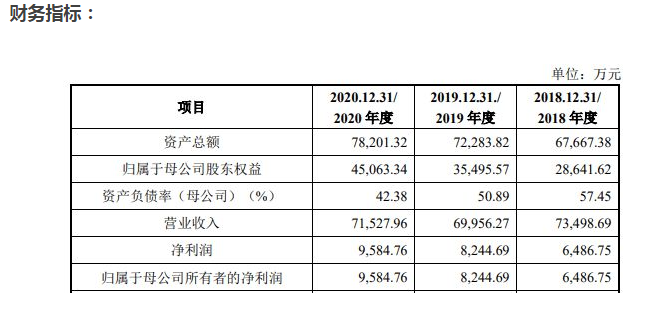

2018年~2020年青岛云路分别实现营业收入7.35亿元、7.00亿元、7.15亿元,实现归母净利润6486.75万元、8244.69万元、9584.76万元。报告期内,净利润呈稳步上升趋势。

截至2021年6月30日,青岛云路实现营业收入41,446.53万元,较2020年同期增长35.34%。2021年上半年公司在非晶产品销售收入较去年同期小幅增长的同时,经过市场拓展及培育,纳米晶超薄带和雾化粉末及其制品销量大幅增长。受益于营业收入的增长,2021年1-6月青岛云路实现归属于母公司股东的净利润6,119.53万元。扣除非经常性损益后归属于母公司股东的净利润5,483.34万元较去年同期分别增长32.59%和28.37% 。

8月30日,上交所发布科创板上市委2021年第59次审议会议结果公告,青岛云路首发获通过。国泰君安证券为其保荐机构,拟募资8.00亿元。用于高性能超薄纳米晶带材及其器件产业化项目、高品质合金粉末制品产业化项目、万吨级新一代高性能高可靠非晶合金闭口立体卷产业化项目、产品及技术研发投入项目以及补充流动资金。

据招股书显示,此次IPO,青岛云路拟发行不超过3000万股,募集资金8亿元。其中2.4亿元用来补充流动资金,2亿元用于高品质合金粉末制品产业化项目,1.8亿元用于高性能超薄纳米晶带材及其器件产业化项目,3000万元用于万吨级新一代高性能高可靠非晶合金闭口立体卷产业化项目,1.5亿元投资产品技术研发投入。

本次发行前,发行人总股本为 100,800,000 股,本次拟公开发行股份不超过3,360.00 万股普通股,占发行后总股本比例不低于 25.00%,本次发行不存在股东公开发售股份的情形。

由此可见,青岛云路近几年的企业发展整体向好,放眼全球行业前景,伴随青岛云路的上市,又将为企业带来哪些经营层面的影响?

引领新型应用市场,产业前景光明

目前,公司所掌握的多项产品技术成果经鉴定或评价达到国际或者国内先进水平。

报告期内,公司依靠核心技术开展业务经营,核心技术产品收入占营业收入的比重分别为 94.86%、94.29%和 97.85%,公司的核心技术均较好地转化为实际业务经营。

公司高度重视技术创新,将技术研发创新作为公司重要的发展战略。未来将不断加强技术研发,继续发挥品牌优势,通过技术创新,持续保持技术先进性。

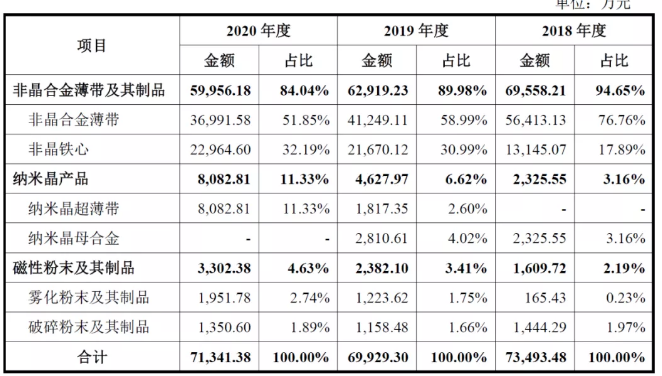

从近三年的业务布局来看,非晶合金薄带及其制品始终是主要营收业务,2020年仍占八成左右,但占比逐年下降,纳米晶产品和磁性粉末及其制品所占比重逐年升高,公司在发展优势业务的同时也在不断开拓其他领域。

但是具体的财务数据在公开的股权书披露中存在疑点,该公司核心产品主要是非晶合金薄带和非晶铁心,招股书披露的产能利用信息显示,非晶合金薄带和非晶铁芯产量在各年度的变动并不大。与此同时,招股书披露的采购数据则显示,公司最核心的原材料就是硼铁和工业纯铁,2020年的采购量均比2018年大幅减少;而公司的原材料存货余额一直保持在数百万元量级、波动并不大。

由此可见,青岛云路在核心产品生产规模保持稳定的同时,大幅缩减了核心原材料的采购规模,这并不符合正常的财务逻辑,具体原因还有待考察。

与传统硅钢材料相比,非晶合金薄带、超薄纳米晶和磁性粉末等材料在节能、提效方面的优势明显,生产流程显著短于硅钢等材料,使得材料制备更为节能;非晶合金等相关材料及其制品具有高电阻率、高磁导率等特性,使得磁性器件使用更为节能;主要产品可实现无污染回收再利用,具有突出的节能环保特性,是 “制造节能、使用节能、回收节能”的全生命周期可循环绿色材料及产品,是天然的“碳中和”践行者,未来的新增需求以及存量替换空间有望持续增加。

目前,青岛云路已成为行业内最大的非晶合金薄带供应商,年产能达到6万吨。同时,公司持续开拓国际市场,非晶合金产品的境外销量和规模快速增长,主要客户分布在印度、韩国、越南等国。根据QY Research的统计数据,2019年公司在全球范围内非晶合金薄带的市场占有率达到41.15%,排名全球第一;公司非晶合金薄带的国内市场份额排名第一,国内市场占有率为53.17%。

2021年国务院政府工作报告中指出,扎实做好碳达峰、碳中和各项工作,发展低碳环保是大势所趋。为实现这一目标,大部分企业对新的节能材料需求增大,非晶合金需求量持续扩大,青岛云路作为行业龙头,是开展碳中和工作必不可少的初始环节,必将迎来更广阔的市场空间。