股东减持,股价业绩双跌,威奥股份怎么了?

独家抢先看

日前,青岛威奥轨道股份有限公司(以下简称“威奥股份”)发布公告,宣布公司第二大股东正继续推进公司股份减持计划。根据先前公布的其他减持股份计划进展公告,目前威奥股份三位股东展开的股份减持均已各有进展。

股价“跌跌不休”、业绩同比暴跌,风光一时的威奥股份目前正陷入竞争力不及同行、业务发展萎靡的僵局。曾经因登陆资本市场而风极一时的威奥股份,如今已处在急需转型谋生存的十字路口。

股价屡创新低

威奥股份股东持续推进减持计划

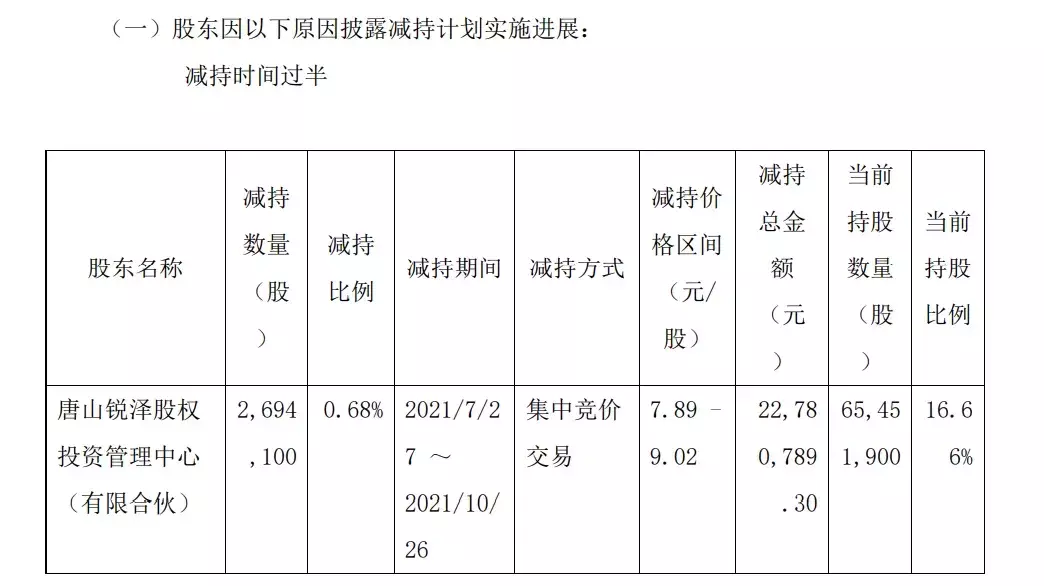

近日,威奥股份发布了股东减持公司股份的进展公告。公告显示,截至10月26日,公司股东唐山锐泽股权投资管理中心(有限合伙)(以下简称“锐泽投资”)的减持计划时间已过半,目前已通过集中竞价交易方式减持公司股份269.41万股,占公司总股份为0.68%。

这是继7月5日《关于持股5%以上股东减持股份计划的公告》宣布锐泽投资将减持所持公司股份以来,这一减持事项的最新进展。

威奥股份此前披露的2020年年报显示,锐泽投资持有公司股份5242万股,占公司总股份的17.34%,是公司的第二大股东。7月5日,锐泽投资以“归还出资借款等”为原因,告知威奥股份拟通过集中竞价交易及大宗交易方式减持不超过6%的公司股份。

仅在这一减持计划公告发布前不久,6月16日,威奥股份第九大股东太证非凡投资有限公司(以下简称“太证非凡”)和第五大股东乌兰察布太证盛宏股权投资基金(有限合伙)(以下简称“乌兰察布太证”)同样宣布拟分别减持不超过1.10%和1.20%公司股份。

根据最新减持进展公告,截至9月20日,太证非凡尚未减持公司股份,乌兰察布太证已减持公司0.02%股份。

在短期内前十名股东中便有3家提出减持计划并不断实施,这一现象结合公司近期“跌跌不休”的股价,被不少投资者视作威奥股份利空的表现。

2020年5月22日,“青岛辖区2020年首家A股上市企业”威奥股份在万众关注下登陆上交所主板。上市数日后,威奥股份股价于5月26日刷新高点报28.11元,成绩喜人。

但自此,走跌似乎就成了威奥股份股价的“标配”。上市一月有余的威奥股份,在2020年6月底首次迎来了股价破发。进入2021年后,威奥股份股价更是自1月7日起就长期处于破发状态,不断“飘绿”。7月28日,威奥股份股价创历史新低,盘中股价最低触及每股7.82元,收盘价为7.85元/股,跌幅高达4.03%。

在股价屡创新低的背景下,锐泽投资等股东仍旧坚持减持,而非等待股价回暖,这一举动被一些投资者解释为“前景黯淡”,并与威奥股份近期颓势加重的业绩表现产生了关联。

上半年业绩暴跌

竞争力骤减

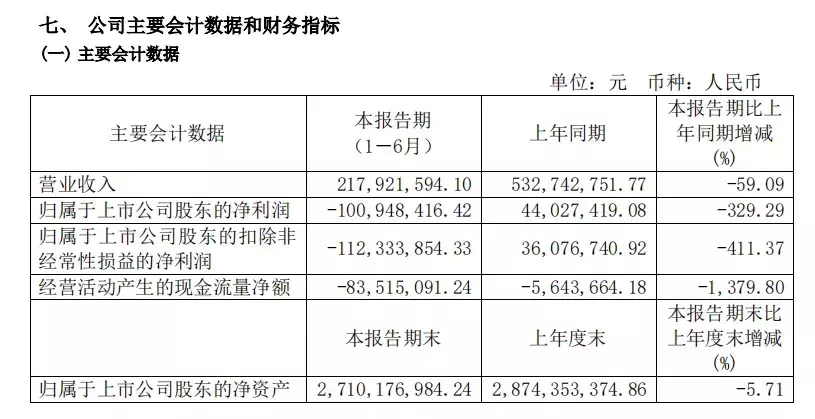

根据威奥股份发布的2021年半年度报告,2021年上半年,威奥股份实现营业收入2.18亿元,较去年同期下滑59.09%。

在归母净利润和扣非净利方面,威奥股份报告期内的表现更加惊人。半年报显示,威奥股份上半年归母净利与扣非净利均由盈转亏,分别亏损1.01亿与1.12亿元,较2020年同期跌幅高达329.29%与411.37%。

对于今年上半年出现大幅下滑的经营业绩,威奥股份表示,主要是因为作为公司主营业务的动车组新造和检修业务相关订单减少所致。结合竞争对手的发展来看,威奥股份的警钟似乎已经敲响。

2020年年报显示,上市首年,威奥股份营业收入、归母净利润与扣非净利润较上年同期分别下滑27.74%、29.85%、76.05%。这也是2017年以来威奥股份的年度主要财务数据首次下跌。对此,威奥股份在年报中表示,主要系新冠疫情影响,报告期内客户需求减少、处置非流动资产金额较大所致。

但同一时期内,多家竞争对手却在疫情不利影响下表现良好。

年报显示,2020年,同样从事轨道交通车辆配套产品研发、生产、销售及服务业务的今创集团股份有限公司营业收入、归母净利润均保持增长,分别实现38.78亿和4.23亿元;扣非净利润因新投资的3C电子项目受疫情影响未能批量化规模生产而产生亏损,剔除该因素后同样实现增长。

而同属铁路运输设备、营收规模相近的北京铁科轨道和深圳科安达同样在疫情下实现逆势增长,2020年总营收分别较上年同期上涨32.11%、12.38%。

这说明,在同样的发展背景下,威奥股份的业务水平或许已经不足以让它在同行竞争继续获得大量客户的青睐。

在现有业务领域发展停滞甚至出现亏损的情况下,威奥股份急需探寻转型可能性。

基于主业与跨出主业的两种转型

统计数据显示,我国动车保有量已由2010年的4408辆增加至2020年的近30000辆,年均复合增长率超过20%,这使得对应的动车维修市场也随之增长。

公开资料显示,威奥股份主要从事轨道交通车辆配套产品的研发、生产、销售和服务,是中国中车、西门子、阿尔斯通等国内外知名高速列车制造商的核心供应商,全程参与了中国高速列车的引进、消化、吸收、再创新的历程。

这使得威奥股份具有较强的原车原造优势,可以在既有业务基础上向高速列车运维市场拓展业务领域。

2021年上半年,威奥股份及其关联方收购上海玥赫轨道交通科技有限公司(后更名上海威奥玥赫轨道设备有限公司,以下简称“威奥玥赫”),结合威奥玥赫丰富的地铁维保项目经营和领域合作关系网,正式进军地铁运维市场。

同时,威奥股份也谋求在拥有全球最大车辆基础的上海筹建针对地铁领域的全寿命周期管理维保平台,为后续进军全国轨道车辆牵引、辅逆等部件的维保市场打下基础。

除运维领域外,威奥股份也正谋求与最新国家战略的紧密联系,以带动自身发展。

2020年末,威奥股份决定出资3000万元,收购青岛金丰元股权投资企业(有限合伙)(以下简称“青岛金丰元”)47.62%的财产份额,并通过青岛金丰元间接投资氢阳新能源控股有限公司(简称“氢阳新能源”)。

据了解,氢阳新能源曾攻克氢气在常温常态下液态存储和运输的难题,有机液态储氢技术具有国际领先水平。在碳达峰、碳中和目标下,在氢能利用方面具有一定业务水平的氢阳新能源,便成了威奥股份布局新能源领域的渠道。

中信建投证券曾在研报中提出,氢能有望在供给可再生能源、消费直接或间接电气化过程中关键性的二次能源。同时,目前我国也存在不少利用液氢代替柴油并用于铁路机车、一般汽车的研发与实践。由此来看,威奥股份投资氢能行业,未来或许能成为其触底反弹的重要支撑。