两遭股转系统监管!遭退市的青岛思普润再启上市路

独家抢先看

自2017年从新三板停牌退市后,青岛思普润水处理股份有限公司(以下简称“思普润”)就格外低调。 这一专营水处理的国家级高新技术企业,在其所处细分领域中掌握着具有领先地位的技术水平,却如同其投入污水处理池的填料一般,鲜少在公众视野中出现。

2019年末,退市近两年的思普润再度开始谋划登陆资本市场。如今,距思普润开始重征IPO也已近两年,这家低调青企的上市路进度几何?

青岛上市企业观察第380期

两遭股转系统监管

“先锋”急退市

2014年是青岛资本市场多点开花的一年。 当年,青岛境内外上市公司数量达到36家,众多青企成功在新三板和青岛蓝海股权交易中心挂牌。 思普润也紧跟青企进军资本市场潮流,于2014年11月便完成了股改,并于2015年4月实现在股转系统挂牌,同年5月正式入选创新层。

彼时或许无人料到,思普润退出资本市场的速度竟然不输它登陆时的速度。

2017年10月,思普润临时股东大会审议通过了拟申请终止在股转系统挂牌的议案,该申请于同年10月26日获得了股转系统的同意。 在登陆新三板仅两年半后,思普润于2017年11月1日正式从新三板撤出。

无论是从公司业绩,还是从登陆新三板时的“背后势力”来看,思普润的退市都十分出人意料。

根据思普润在股转系统披露的业绩报告,公司2014年至2016年分别实现营业收入7622.53万元、1.12亿元和1.24亿元; 归母净利润分别实现37.97万元、1871.90万元和2947.49万元,连续三年实现正向增长,且增速不断提高。

这三年间,国资、复星系的“撑腰”也使关注思普润的投资者信心十足。

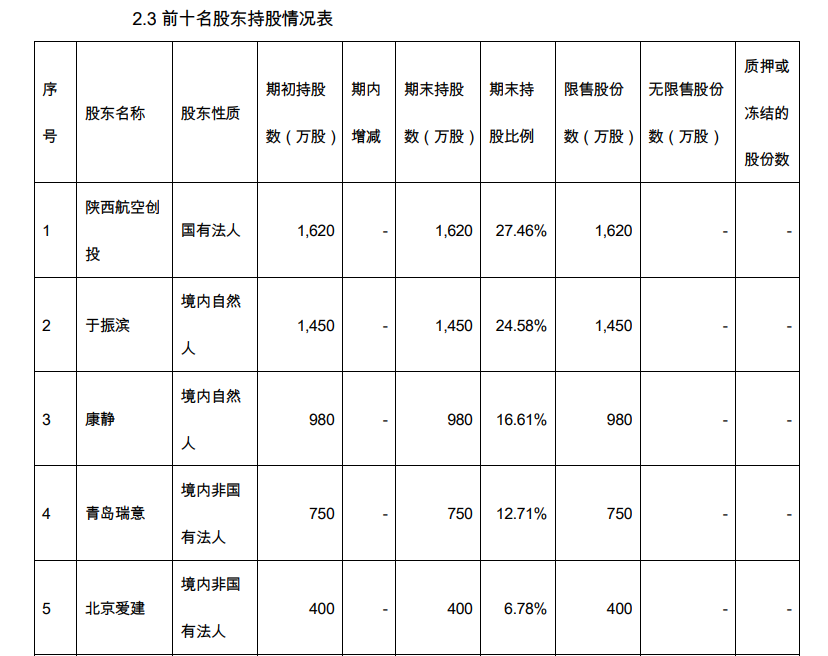

2014年年报显示,当年持股比例达27.46%的国有法人陕西航空创投为公司第一大股东。 追根溯源,这家公司前十大股东中出现了由陕西省财政厅100%控股的陕西金融控股集团有限公司。 由此,思普润某种程度上具有了陕西国资背景。

图片来源:思普润2014年年报

此外,思普润还有“复星系在新三板首次并购的环保类企业”这一引人注目的光环在身。

2016年11月,思普润发布收购报告书,宣布南京南钢钢铁联合有限公司、上海复星惟实一期股权投资基金合伙企业(有限合伙)(以下简称“复星惟实”)和唐斌等将以增资方式收购公司股票,增资款达1.99亿元。

据媒体报道,2013年至2015年间,复兴集团在环保板块布局投入近30亿元。 作为新三板首家受复星系青睐的环保类企业,获得“技术+资本”加成的思普润一时间赚足了眼球,投资者信任度也不断上升。

但在这些利好背后,却是思普润短暂新三板生涯多次遭股转系统监管的阴云。

2016年11月,思普润因在申请挂牌过程中出现关联交易信息披露遗漏而收到股转系统的监管决定。 半年后,思普润因存在取得股份登记函前使用募集资金的行为,于2017年6月再收监管决定。

屋漏偏逢连夜雨,同年8月,思普润突然宣布,“根据公司业务发展需要及长期战略发展规划”,终止复星系增资收购公司股份事项。

并购无疾而终、监管接连而至,最终,思普润以“出于公司业务发展需要及长期战略发展规划”为由,主动报请终止挂牌。 这家曾经的青企资本市场“先锋”,在退市时也略显“快人一步”。

重启上市路,公开数据惹质疑

离开资本市场后,思普润远离了大众的焦点区,却不曾远离资本。

退出新三板仅17天,思普润便重启了一度无疾而终的复星系“入主”事项。2017年11月18日,思普润、于振滨及康静(即公司实际控制人)与江苏金凯、复星惟实及唐斌签订《投资协议书》,新增注册资本2943.33万元,江苏金凯及复星惟实分别成为思普润第二大和第四大股东。

2019年,思普润多次发生股权转让和增资事项,引入了青岛海都青松、陕西高端知守、山西太钢创投、西安现代服务业等新股东,思普润新三板时期引人注目的陕西国资和复星系“印记”逐步稳定,为它重启上市路的决定提供了不少底气。

2019年12月13日,思普润在青岛监管局完成辅导备案登记,并于2020年7月完成上市辅导,被辅导机构平安证券认定为“具备发行上市的基本条件”,向着其登陆深交所创业板的目标再进一步。

但在进入上市审核阶段后,思普润的IPO之路似乎再度陷入波澜。

2020年9月22日,思普润因更新财务资料主动申请中止上市审核程序,直至同年12月末才获批恢复发行上市审核。今年9月30日,思普润重蹈覆辙,因需补充提交最新财务资料而被深交所中止发行上市审核,目前仍未恢复。

同时,思普润依程序要求公开披露的招股书也招来了不少质疑。

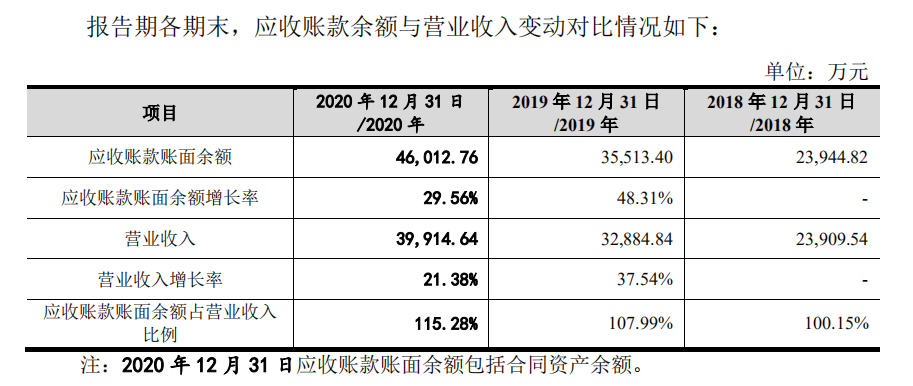

招股书显示,2018年至2020年,思普润分别实现营业收入2.39亿元、3.29亿元及3.99亿元,增长稳定但增速逐年放缓。但同期,思普润的应收账款账面余额却均超过营业收入,在营业收入中所占比例持续提升,且应收账款周转率连续两年呈现降低趋势,应收账款账面余额增长率均超过营业收入增长率。

图片来源:思普润招股说明书

对此,思普润解释为下游客户结构影响。思普润称,公司主要侧重市政污水处理领域,收入确认方法为客户验收后一次确认,因此一般情况下应收账款周转率较低,存在低于可比上市公司的风险。

从近三年数据来看,思普润确实出现了应收账款周转率低于行业内京源环保、万德斯等五家上市公司平均值的情况。这也引发了公司营收稳增或与赊销有关的担忧。

同时,思普润近三年营业收入与净利润增长趋势的相悖也引发了疑问。招股书显示,2018年至2020年,思普润分别实现净利润5402.91万元、5132.90万元及6211.75万元。其中,2019年出现了净利润同比负增长的情况,与同期营业收入连续三年见增的趋势相异。本应说明情况的招股书却令人更加疑惑,思普润的上市路也因此充满疑问。

能否如愿赢得资本信任

实现飞跃?

尽管思普润的IPO之路因财务资料过期而一时暂停,但其身处的行业明显不会停下来等它。

今年11月2日,中共中央、国务院印发《关于深入打好污染防治攻坚战的意见》,提出“深入打好碧水保卫战”,加强沿黄河城镇污水处理设施及配套管网建设。

对于在青岛起家,37.49%的主营业务收入来自北方地区的思普润来说,沿黄城镇未来不断增强的污水处理需求,将为其业务开展、业绩提升带来利好。

此外,在上述文件中,还提出了实施环境基础设施补短板行动、开展污水处理厂差别化精准提标等意见。对此,思普润主营的MBBR工艺包具有可在污水处理池生化原池内镶嵌实施的优势,解决了城镇污水厂提标提量需扩建和升级改造需停水的难题。

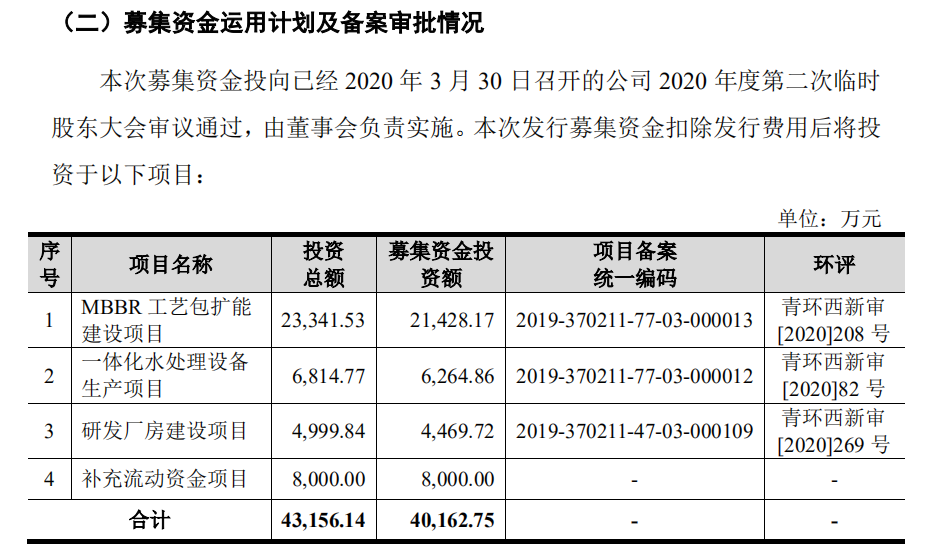

招股书显示,本次思普润IPO拟募集资金4.02亿元,其中将有2.14亿元投向MBBR工艺包扩能建设项目,在扩大产能的同时提升生产线自动化水平,实现降本提效。

图片来源:思普润招股说明书

同时,构成思普润MBBR工艺包和MBBR一体化设备核心部件的悬浮载体,2020年产能利用率已达120.60%。由此来看,无论是为满足高涨的实际生产能力,还是为紧抓社会不断上升的污水处理需求,思普润都十分需要一次及时成功的IPO,来为公司的未来发展提供资金助力。

思普润董事长、总经理于振滨曾于2019年开始上市辅导前表示,思普润的未来发展目标是成为一家环保能源公司,进行合同能源管理,通过其专有的环保技术,实现污水处理能源零消耗,使污水处理厂实现能量自持,甚至成为能源输出单位。

同年8月,住房和城乡建设部科技与产业化发展中心组织的科技成果评估,评定思普润MBBR技术达到国际领先水平。手握专业度深厚的领先技术,思普润的野心从技术层面看来似乎不会停留于空想阶段。但显然,思普润得先赢得投资者和市场的信任,用资本市场的助力实现公司各方面质的飞跃。