二战IPO,青岛云路股份有何打算?

独家抢先看

作为细分领域市场非晶合金材料行业的龙头企业,近日,云路股份开启招股环节,发布上市发行安排,即将缔造青岛科创版第五股IPO。

近几年,云路股份核心产品销售收入下降,产能闲置仍募资扩产,新业务开发也面临着一定困难,如何应对市场竞争成为关注焦点。

青岛上市企业观察第382期

二战IPO

云路股份拟申购新股

11月7日晚间,云路股份披露招股意向书,本次公开发行新股数量3000万股,发行数量占公司发行后总股本比例的25%。本次发行公司股东不公开发售股份,发行后总股本为1.2亿股,预计发行日期2021年11月16日。

招股书显示,云路股份此次科创板IPO拟募集资金8亿元,投入2.4亿元用于补充流动资金,投入2亿元用于高品质合金粉末制品产业化项目,另投1.8亿元用于高性能超薄纳米晶带材及其器件产业化项目,3000万元用于万吨级新一代高性能高可靠非晶合金闭口立体卷产业化项目,此外1.5亿元投资产品技术研发投入。

公开资料显示,云路股份由青岛云路先进材料技术有限公司整体变更设立而来,云路有限成立于2015年12月21日,系由青岛云路新能源科技有限公司以非晶事业部为框架存续分立成立。

云路股份是央企中国航发旗下间接控股单位,2021年被工信部评为第三批专精特新“小巨人”,也是青岛入选全球独角兽企业500强榜单的13家企业之一。

2018年12月,云路股份进行股改。在股改后不到一年时间,加速“跑步”进军IPO,仅用六个半月时间完成两期上市辅导。但因在辅导阶段临时将上市场所从上交所主板换为科创板,受累“科创属性和市场份额的论证材料不足”等,上市辅导遭终止。

2020年8月5日,青岛证监局发布云路股份进行辅导备案登记的消息。至2021年4月12日,上交所受理了云路股份的科创板上市申请。这是云路股份第二次冲击科创板IPO。

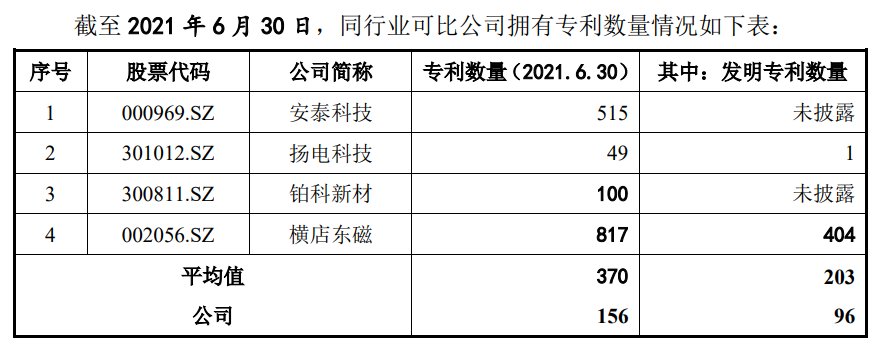

科创属性方面,云路股份招股书(申报稿)披露,公司拥有156项专利,其中发明专利96项、实用新型专利60项。公司专利数量低于同行业可比公司拥有专利数量平均值。

此外,在这156项专利中,有8项为与其他机构共有。对于共有专利的权益如何约定、如何分享,并未说明。

据媒体报道,在国内某知名知识产权律所合伙人看来,作为IPO企业,共有专利有必要做好提前约定:一方面,在专利使用过程中,让双方在专利产生的效益分配上有依据;另一方面,则是企业与第三方产生专利纠纷时,一旦专利共有方不愿意与第三方产生纠纷,这会让持有专利的一方非常被动。

超四成市占率

却遭产能闲置

云路股份专注于先进磁性金属材料的设计、研发、生产和销售,已形成非晶合金、纳米晶合金、磁性粉末三大材料及其制品系列。

非晶合金材料行业曾长期被美国、日本等国垄断,云路股份实现了非晶材料的进口替代,将“手撕钢材”纳米晶超薄带做到了行业最薄最宽。据悉,2018年至2020年,公司核心产品非晶合金薄带的市场份额连续三年为全球第一,市占率超四成。

从近三年的业务分布来看,非晶合金薄带及其制品始终占据云路股份业务收入8成,为公司收入的主要来源。但是,这一主力产品的销售金额却呈现逐年降低的趋势。2018年至2020年,云路股份的非晶合金板块销售收入分别为6.96亿元、6.29亿元和6亿元。

其产品销售疲乏也导致其大量产能处于闲置状态。

资料显示,2018-2020年及2021上半年,公司在产能保持不变的基础上,非晶合金薄带产能利用率分别为94.13%、82.61%、78.69%、78.46%,呈现明显的下滑迹象;非晶铁芯产能利用率分别为35.9%、70.72%、75.85%、83.59%,距离满产仍有一定距离。

据悉,云路股份的“非晶合金薄带”相关生产线在2019年、2020年还存在阶段性停产。

招股书显示,2019年、2020年,公司管理费用的折旧摊销费用较2018年增长较多,主要是由于受下游行业投资下滑以及2020年新冠疫情影响,公司非晶合金薄带生产线的产能利用率降低,非晶2号生产线2019年、2020年存在阶段性停产,停产期间的折旧费用计入管理费用。

云路股份其他产品的产能利用率均处于较低的水平,2020年,其产品纳米晶超薄带、雾化粉末、破碎粉末的产能利用率分别为61.56%、67.62%、51.86%,均不足八成。

公司主力产品“非晶合金薄带”的产能利用率、产销率连续下降,代表未来方向的“纳米晶超薄带”也连续两年未能满产满销。此次募投项目完成后其产能将有所扩大,原有产能闲置问题如何解决或成为难题。

新业务面临同业激烈竞争

新材料行业是资金、技术密集型产业,产品的技术开发和生产运营均需要大量的资金投入。

近年来, 云路股份现金压力并不小,这也是公司募资用途最大比例的一项用于补充流动资金的原因。

据悉,2018-2020年及2021上半年,公司对应的经营活动产生的现金流量净额分别为6312万元、590万元、8960万元和2930万元,呈现巨大波动。与此同时,公司在手现金分别仅剩8844万元、6192万元、7527万元和4993万元,而公司应收账款占总资产的比例分别为25.08%、23.42%、26.24%和27.14%,占流动资产更是高达36.55%、38.05%、43.89%、45.72%。

云路股份表示,2018年以来公司固定资产投入大幅增加,营运资金已不能满足公司产品拓展和增长的市场需求。同时,公司结合技术储备和市场情况,需要引进更多的人才和技术,启动新的投资项目。公司目前的资本规模较小,制约了公司综合实力的快速提高。因此,进一步拓展融资渠道是公司快速发展和规模化经营的必然选择。

相较于同行业上市公司,云路股份整体公司规模较小, 2020年资产总计7.82亿元。但其同行从事磁性粉末制品的横店东磁2020年总资产102.40亿元,从事非晶合金、纳米晶合金业务的安泰科技2020年总资产92.88亿元。

从本次IPO募资用途比例来看,相比非晶合金制品主力业务, 云路股份或许更想押注应用于消费电子及新能源汽车领域纳米晶产品、磁性粉末产品新业务的发展,然而市场却再度给出了重重考验。

云路股份的主要产品非晶合金薄带及其制品非晶铁心,是非晶配电变压器的主要用材及核心部件。而配电变压器按照铁心材质类型分为非晶变压器和硅钢变压器, 目前全球范围内电网配电变压器的应用以硅钢变压器为主,非晶变压器和硅钢变压器具有竞争的关系。

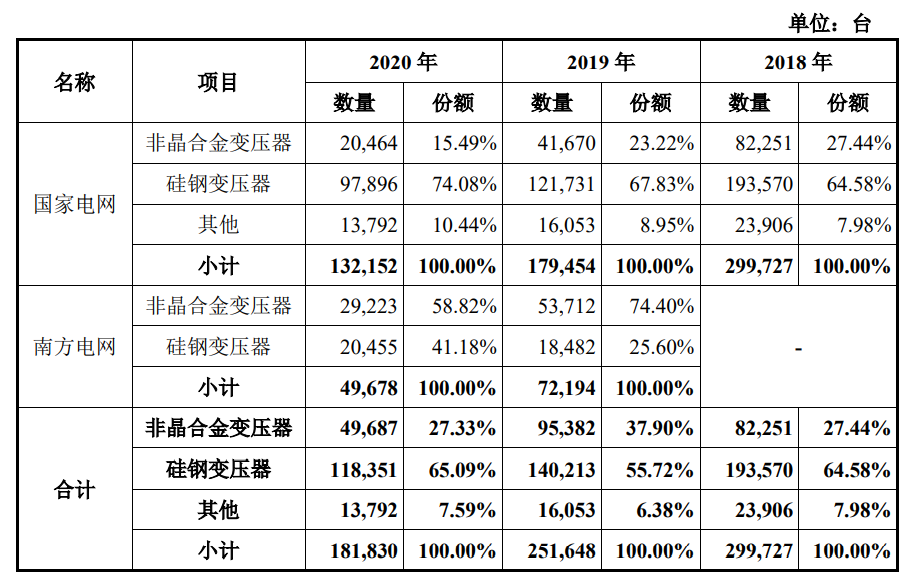

国内配电网非晶合金变压器和硅钢变压器的市场份额主要由国家电网、南方电网等电网系统的招投标量决定。最近三年,国家电网非晶合金变压器招标量占比分别为27.44%、23.22%和15.49%;2019年、2020年,南方电网非晶合金变压器招标量占比分别为74.40%、58.82%,国内非晶合金变压器招标量占比均呈现下降趋势。

云路股份生产的非晶合金类材料,在下游应用领域并非主流材料,这也将导致其市场空间受限。

此外,云路股份新业务尚未成型,发展同样压力不断。 招股资料显示,纳米晶超薄带及雾化磁性粉末产品,是云路股份最近完成研发并逐步量产的新产品,当前收入规模及占比较小。

2020年其纳米晶超薄带的全球市场占有率预计为7.97%,雾化粉末产品的市场占有率为0.27%,市场占有率距离日立金属、安泰科技、铂科新材等行业龙头企业仍有一定差距,磁性粉末产品现阶段与铂科新材等竞争对手相比,成本上的竞争劣势仍然存在。