持续亏损却被机构看好,青岛国资入股的每日优鲜拐点在哪?

独家抢先看

近日,生鲜电商每日优鲜发布2021年第三季度财报,每日优鲜营业收入21.219亿元人民币,较去年同期增长47.2%。但营业收入规模增长带来的却是大幅亏损。

然而,曾“风光无限”以至于吸引国资争相入局的每日优鲜,尽管财报持续亏损,但仍被不少机构看好。那么,这家青岛国资入股的国内“生鲜电商第一股”,拐点到底在哪?

齐鲁财研社第148期

撰文/于莹

审校/庄建成

持续亏损,履约成本增加

近日,每日优鲜发布2021年第三季度财报。根据财报,每日优鲜今年第三季度实现营业收入21.219亿元,较2020年同期的14.412亿元,同比增长47.2%。

然而,营业收入规模增长带来的却是大幅亏损。三季报显示,每日优鲜归属于母公司股东净利润为-9.74亿元,去年同期亏损4.83亿元,亏损额扩大一倍。

亏损的背后,是每日优鲜运营成本的持续走高。2021年第三季度,每日优鲜运营费用为12.31亿元,去年同期仅7.28亿元。

值得注意的是,持续亏损使得每日优鲜现金流严重紧缩,以至于触及红线。截至2021年9月30日,每日优鲜持有的现金及现金等价仅剩21.72亿元,而其流动负债高达32.23亿元。也就是说,其手持现金已经无法覆盖短期债务,每日优鲜的流动性已经堪忧。

每日优鲜在资本市场的表现,也成为其近况中最为公正的显现。截至11月25日,每日优鲜股价为5.04美元,与13美元的发行价相比,下跌了六成多。

作为生鲜电商赛道的“老选手”,每日优鲜自2014年成立至今,经历行业起伏,融资超百亿元,更是抢先成为国内“生鲜电商第一股”,尽管目前处于亏损状态,但不能忽视的是,其备受国资青睐的现象。

图片来源:每日优鲜官网

为何备受国资青睐?

生鲜始终需要突出“鲜”字,消费者选择生鲜电商无疑是追求时效性的。

在前置仓拥有最快30分钟极速达等优势的背景下,2015年5月,每日优鲜首创前置仓即时零售业务,成为一家专注于为消费者提供优质生鲜的移动电商,覆盖水果蔬菜、海鲜肉禽、牛奶零食等全品类。

截至2021年3月31日,每日优鲜已在中国16个城市建立了631个前置仓,累计交易用户超3100万,是生鲜领域的独角兽。

不可否认的是,凭借创新的前置仓思路,每日优鲜运营模式层面的优势和丰富的供应链经验,值得肯定。

也正因如此,每日优鲜也获得了多家国资的注资。

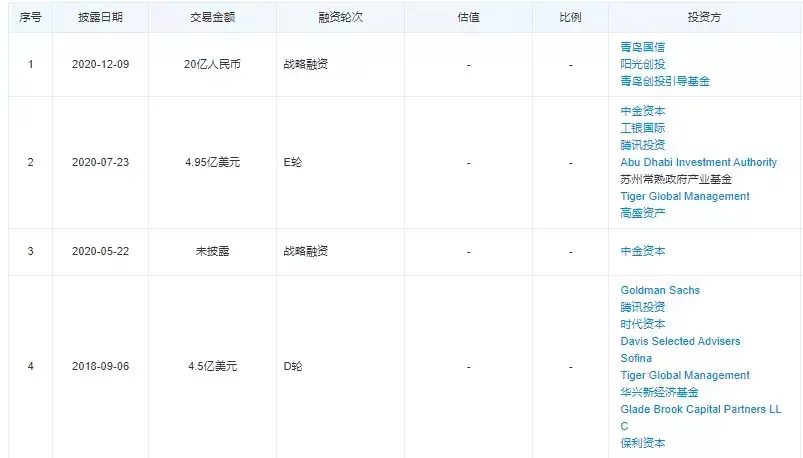

梳理发现,中金资本、苏州常熟政府产业基金、青岛国信,青岛市政府引导基金先后在2020年5月21日至2020年12月9日期间,参与了每日优鲜的战略融资。

2020年5月15日,每日优鲜以3530万美元的对价向中金共赢启江(上海)科创股权投资基金合伙企业(有限合伙)和启鹭(厦门)股权投资合伙企业(有限合伙)分别发行669.61万股F轮优先股,折合每股优先股价格为5.27美元。

在中金代表的国资之后,2020年12月9日,青岛国资也作为战略投资者被引入每日优鲜。彼时,青岛市政府引导基金、城阳区阳光创新投资有限公司、青岛国信集团组成联合投资主体,一期投资达20亿元;同时产业及直接配套投资不低于200亿元。

2021年2月9日,每日优鲜向厦门每日优鲜股权投资合伙企业(有限合伙)发行5499万股F轮优先股,对价为2.9亿美元(约合20亿元人民币)。

据企查查显示,厦门每日优鲜股权投资合伙企业(有限合伙)的执行事务合伙人为青岛国信创新股权投资管理有限公司,青岛每日优鲜专项股权投资基金(有限合伙)的出资人里也是清一色的青岛国资。

2021年5月31日,每日优鲜向厦门苏州工业园区盛世优鲜企业管理中心(有限合伙)发行681.8万股F轮优先股。穿透后,苏州工业园区盛世优鲜企业管理中心(有限合伙)背后的主要出资人为常熟经济技术开发区管理委员会及常熟市国资委。

客观来讲,国资主动出击重新盘活企业的背后,一方面使得每日优鲜的融资能力和资信等级得到提升,另一方面也可以利用自身的政府资源来拓展公司业务,同时提高企业综合竞争力。也在资本运作的过程中,对城市发展提供助力。

然而,除备受国资青睐外,不少投行在每日优鲜发布三季报后,仍纷纷表示看好。

能否迎来拐点?

三季报发布后,多家投行给予每日优鲜“推荐”或“买入”评级。

11月19日,摩根大通发布研究报告,给予每日优鲜增持评级。报告认为,每日优鲜是中国领先的前置仓企业,凭借专注深耕一二线城市高价值用户的战略,与业内同行形成差异。这一战略有助于其更快实现盈亏平衡。

分析师表示,每日优鲜的客单价在90元左右,比同行业玩家高出近50%,这说明它的用户拥有更大价值潜力。未来随着客单价进一步提升,每日优鲜也能进一步覆盖履约费用带来的成本,并在2025年前达到盈亏平衡。

花旗也发布对每日优鲜的首次覆盖报告,给予买入评级。报告认为,每日优鲜独有的多业务增长模式明显区别于竞争对手,前置仓业务专注于深耕一二线城市高价值用户,而面向下沉市场的智慧菜场和零售云业务将避免与社区团购的正面竞争,为公司估值带来极具吸引力的上升空间。

此外,国内的中金公司在三季报后首次覆盖每日优鲜,并给予跑赢行业评级。中金分析师认为,市场低估了每日优鲜前置仓业务的盈利前景和智慧菜场及零售云业务的广阔潜力。

总的来说,任何行业必然经过扩张阶段,资本涌入使得资产价格水涨船高,但待潮水褪去只有少部分核心能力优势明显、具备持续迭代能力的玩家能一直站在潮头。

通过前置仓积累行业认知、实践经验和核心能力,再通过智慧菜场改造传统零售场景,最后通过零售云赋能全行业,这是每日优鲜发展的三部曲。

现阶段,中国社区零售的增长前景广阔,传统社区业态又急需数字化赋能。聚焦高质量、可持续发展战略的每日优鲜,至少从2021年第三季度财报中所看见的那样,供应链不断完善,吸引到越来越多的高质量用户,商业模式得到验证和拓展、数字化赋能下经营平台效率不断提升。进而有望扭转当下颓势。