资本大动作背后的青岛海泰新光,能否后来居上?

独家抢先看

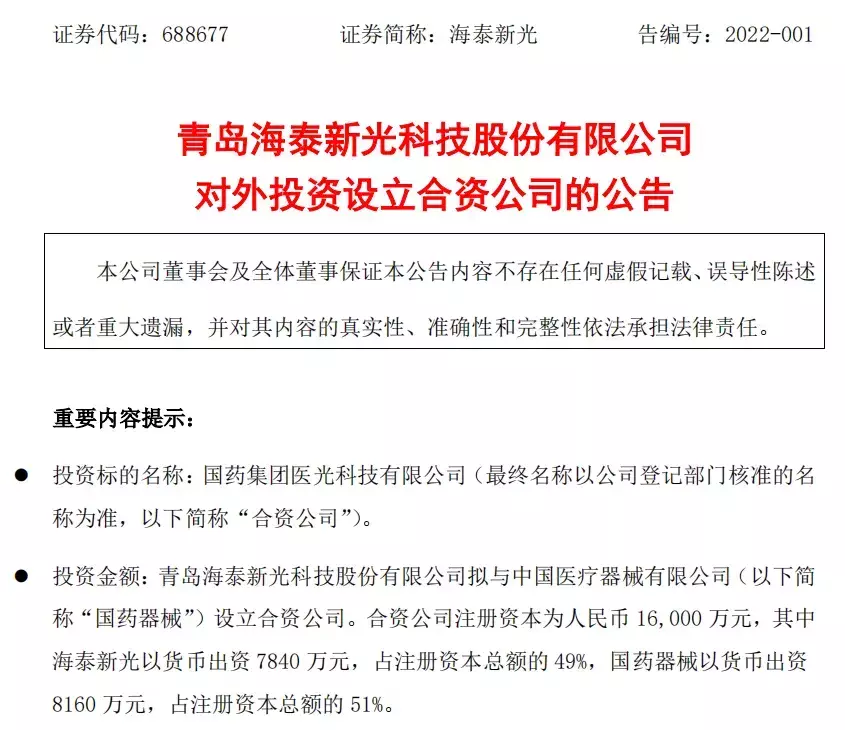

近日,青岛海泰新光科技股份有限公司(以下简称“海泰新光”)发布公告,对与中国医疗器械有限公司(以下简称“国药器械”)的合资合作事项细节进行了公示。

在最新公告中,海泰新光延续了12月8日公告的说法,确定合资公司将以医用内窥镜整机系统为切入点展开经营管理。那么,从国内医用内窥镜行业现状和企业现有实力出发,海泰新光能否达到操作预期?

出资7840万元

海泰新光子公司将“赴京”

1月11日,海泰新光就与国药器械共同出资设立合资公司事项发布最新公告。这也是去年12月8日海泰新光发布《签订合资合作备忘录的自愿性披露公告》以来,双方携手事项的最新动态。

对比两份公告可以发现,在短短一个月内,海泰新光与国药器械进一步完成了对双方合资合作具体内容的细化。

最新公告显示,双方拟携手成立“国药集团医光科技有限公司”(最终名称以公司登记部门核准的名称为准),注册资本仍为合作备忘录中约定的1.60亿元,海泰新光承担49%,即7840万元。而子公司的设立点,选在了首都北京。

据悉,合资公司将以医用内窥镜整机系统为切入点,瞄准中国医用内窥镜市场,建立自主品牌,迅速实现取证和销售,逐步在中国市场占有一定的市场份额,并同步启动下一代技术和产品的研发和迭代,包括3D、人工智能以及其他微创外科技术和产品,打造国产医用内窥镜整机和微创外科领域领先企业。

关于合资公司的管理经营问题,双方在本次公告文件中明确,该公司的经营期限为30年,公司董事长将由国药器械推荐,董事会选举产生,并任合资公司的法定代表人。合资公司首任总经理由海泰新光推荐,董事会聘任。首任的五年任期届满后,将市场化选聘总经理。

同时身处蓝海与红海

海泰新光慢人一步

在最新公告中,海泰新光将此次合作称作“技术与临床、产品与市场的强强合作”。那么,海泰新光此番操作能否达到预期?

公开资料显示,海泰新光主要从事医用光学成像器械的研发、制造、销售和服务。2017年至2020年上半年,其医用内窥镜器械的销售形成了70%以上的主营业务收入,组成了海泰新光的核心收入。

海泰新光的医用内窥镜器械产品应用于硬镜系统,以荧光内窥镜器械为主。受限于技术水平、市场产品推广时间较晚等因素,目前,国内荧光硬镜市场存在参与者较少、总体市场规模在硬镜市场比重偏低、国内整机系统品牌市场占有率较小三大问题,对许多企业来说是片不折不扣的“蓝海”。

由于海泰新光与国药器械的合资公司未来将采购前者生产的核心部件,要实现合资公司在全国市场占有一定市场份额的目标,海泰新光显然还需要不断提高产品质量,在规模有限的国内荧光硬镜市场内,进一步提升其部件的品牌认可度。

而从内窥镜行业整体出发,海泰新光与国药器械设立的合资公司面临的又是一片竞争激烈的“红海”。

随着医疗技术的进步,国内内窥镜微创医疗器械产品已从最初的完全依赖进口、模仿改制,向学习创新、深度合作方向发展,内窥镜行业规模逐年增大,成为国内各大企业竞逐的擂台。

据了解,通过此次与国药器械的合资合作,海泰新光打算借助后者广泛的医疗机构资源和临床结合基础、雄厚的市场力量和销售渠道,进一步放大自身产品在国内的市场适用面和占有率。

但在品类繁多、竞争愈发激烈的国内医疗内窥镜市场,与强者联手并不意味着绝对优势。在双方合资公司选择的切入点——医用内窥镜整机系统,早有先例。

公开资料显示,海泰新光内窥镜光源已于去年8月完成注册,2021年半年报则称其4K超高清摄像系统即将提交注册申请。这说明,海泰新光距离组成自主品牌的整机系统似乎还有段距离。

在此之前,同样深耕国产医用内窥镜领域的深圳开立生物医疗科技股份有限公司(以下简称“开立医疗”)已于2021年初获得4K高清硬镜系统的国内注册证。此外,基于在软性内窥镜成像技术的技术积累,开立医疗已先后上市三芯片2k硬镜、4k硬镜系统等产品,并已于2020年实现少量销售。

慢人一步的海泰新光将如何为合资公司开拓内窥镜整机系统市场提供助力,实现建立自主品牌、从开立医疗等业内先驱手中抢占市场份额,显然还有待观察。

能否惠及新公司发展?

面对开拓蓝海的未知和拼搏红海的竞争,海泰新光合资公司的发展似乎将充满波折。但考虑到来自国家顶层战略和市场需求的助力,或许现在正是新企业顶住压力谋发展的时候。

2021年12月28日,工信部等10部委联合印发《“十四五”医疗装备产业发展规划》(以下简称“《规划》”),在年末为整个行业带来了一股“新风”。

这份国家层面推动医疗装备产业发展出台的首份《规划》提出,要强化需求牵引,完善医疗装备产品“技术创新-产品研制-临床评价-示范应用-反馈改进-水平提升-辐射推广”创新。

具体应该做些什么?开源证券在相关研报中指出,这一提法在于鼓励医学中心、科研机构与生产企业在公共卫生领域的诊疗设备等方向进行全方位合作,突破前沿技术。而这也是多家内窥镜领域企业曾走过或正在走的路。

以去年9月冲击“港股内窥镜第一股”的新光维医疗科技(苏州)股份有限公司(以下简称“新光维医疗”)为例,这家专注于医用内窥镜及相关创新产品研发与商业化的企业,已与瑞金医院、美敦力集团等医疗机构、医疗器械公司形成合作关系。

通过共同开发医用内窥镜系统产品、共建创新研发中心等医工交叉形式,新光维医疗挖掘未被满足的临床需求,形成了业内先进的技术优势,有望成为内窥镜国产替代的有力竞争者。

海泰新光也于去年5月牵头,联合多家高校、研究院、医院及医疗器械设备骨干企业,成立了“山东省医用光学影像产业技术创新战略联盟”。

开源证券认为,在《规划》的影响下,未来,内窥镜系统领域内公司有望迎来新的发展曲线。以此次合作为契机,海泰新光或将实现“在持续的技术迭代中发展真正具有临床意义的医疗器械产品”的目标。

除实现医工交叉合作外,对于本次与国药器械的合作,海泰新光还寄予了“不止步于内窥镜产品,更是打造一个微创外科领域的平台,为外科医疗提供全面产品和服务”的期望。

“尽可能减少手术创伤,以求最大限度地减轻病人痛苦”是外科医学应时代发展的需求。灼识咨询数据显示,中国微创外科手术数量有望从2020年的1320万台提升至2024年的2600万台。

同时,在“外科微创化”的发展趋势下,以腹腔镜外科为代表的微创技术快速发展,并向消化道、耳鼻喉等多个领域进一步扩展。

由此来看,不断膨胀的市场需求和技术升级趋势为海泰新光等内窥镜企业提供了绝佳的发展机遇。

但“打铁还需自身硬”,海泰新光还需要有针对性地进行提升,才能拥有把握机会的能力。

为此,浙商证券在对海泰新光的研报中指出,我国内窥镜上游纵向拓展窗口期打开,产品质量与创新至关重要。主要走下沉渠道的海泰新光应主要关注新渠道拓展问题,并针对临床使用、科室痛点进行研发,针对不同科室的临床需求进行“半定制化生产”,利用差异化的产品优势拓展国内市场。