2022年山东IPO上会“开门红”:青岛这家企业审核通过

独家抢先看

2022年首月过半,青岛迎来IPO开门红。 1月14日,经创业板上市委员会(以下简称“创业板上市委”)2022年第1次审议会议审议,青岛盘古智能制造股份有限公司(以下简称“盘古智能”)符合发行条件、上市条件和信息披露要求,有望成为2022年首家成功登陆创业板的青企。

但在带来IPO过会好消息的同时,创业板上市委也针对风电行业“抢装潮”结束带来的业绩不利影响与应对措施、主要客户违规问题等事项,对盘古智能提出了问询和落实需求。

主要业绩预期出现大幅下滑、扩产存产能过剩风险、拓展领域获益能力微 弱……在种种疑问中,不免为盘古智能过会后的未来发展,打上一个问号。

风电产业潜力可观

招股书显示,盘古智能主要从事集中润滑系统及其核心零部件的研发、生产与销售,产品主要应用于风电机组。2018年至2021年上半年,来自风力发电的销售收入金额分别占盘古智能各期主营业务收入的78.18%、89.47%、95.07%和91.03%。

作为企业最主要的收入来源,风力发电领域的发展情况极大程度上影响着盘古智能的业绩水平。

2019年,《关于完善风电上网电价政策的通知》提出补贴退坡政策,使得风电行业在2020年迎来了“抢装潮”:数据统计显示,2020年,我国风电新增装机容量激增,不仅超过2018年、2019年的风电新增装机容量总和,以52.0GW的数据创下年度新增容量新高,更占据了全球近六成风电新增装机容量。

受“抢装潮”影响,风电机组厂商对集中润滑系统等上游零部件的采购需求大增,令盘古智能这一占有较大市场份额的细分行业龙头销量大幅度攀升:2018年至2021年上半年,其集中润滑系统销量年复合增长率高达90.05%,营业收入也由2018年的9638.39万元猛增至2020年的3.48亿元。

对盘古智能来说,“抢装潮”事如其名:潮来时,带来了近三年的业绩猛增,潮退时,业绩下滑的风险便接踵而至。

据国家能源局、中国电力企业联合会、全球风能理事会等官方机构与行业协会的预测,2021年国内风电装机规模有望达40GW,即较2020年下滑约23.08%;2022年国内风电装机容量预计将基本与2021年持平,达39.02GW。

装机规模的下降,使得风电机组厂商对集中润滑系统的订单需求下滑。同时,随着国家政策补贴结束、投资回报率下降,为满足下游客户的降本需求,巩固市场份额,盘古智能各规格的润滑系统销售价格均出现不同程度的下降。

公开数据显示,2021年1-9月,盘古智能营业收入、归母净利润、扣非净利润分别较2020年同期下滑1.35%、15.21%和17.83%,下降幅度较明显。同时,盘古智能预计,2021年全年公司营业收入、归母净利润与扣非净利润将同比下滑9.62%、27.05%和28.59%。

为此,创业板上市委要求盘古智能结合行业发展趋势、集中润滑市场格局等情况,明确说明“抢装潮”结束对经营业绩的不利影响及应对措施。

尽管盘古智能目前还未做出回复,但从其招股书可以看出,盘古智能目前将未来的持续盈利寄托于2020年9月以来的“双碳”政策为国内风电行业带来的良好发展市场,以及海外风电、工业机械及液压系统等业务领域带来的销售贡献。

但需要注意的是,尽管国际社会对能源安全、利用发展绿色可再生能源等议题日趋关注,加之技术进步、商业模式创新,全球风电累计装机容量持续走高,但盘古智能的境外市场经营收益却不如其形容的“实现较大突破”。

招股书显示,2018年至2020年,盘古智能的外销收入分别实现534.85万元、443.22万元和506.59万元,占当期营收比重分别为5.57%、2.34%和1.46%,占比呈不断下滑趋势。

拓展成绩有限

主要客户或藏雷

海外营收增长有限,那么盘古智能寄予厚望的工业机械及液压系统领域发展又是如何呢?

受资金实力、人员、设备、场地及产能规模等限制,盘古智能生产的集中润滑系统长期重点布局于风力发电领域,近年才开始拓展工程机械、轨道交通等应用领域。

据了解,在工程机械领域,盘古智能研发的盾构机集中润滑系统已通过中铁装备的可靠性测试认证,开始小批量在盾构设备上投入使用。而在轨道交通领域,盘古智能积极推进国内轨道交通润滑技术的国产化,开发的轮缘润滑系统已通过中国中车股份有限公司的产品测试,有望实现进口替代。

但由于开拓较晚,相较于斯凯孚集团、贝卡集团等同行业企业,盘古智能在除风电设备外的其他机械润滑领域仍存在深耕业务领域窄、业务占比较低、经营规模较小等劣势。

2018年至2020年,工程机械领域为盘古智能做出的销售贡献分别为3.39%、2.63%和2.45%,呈连年下降趋势,至风力发电销售额收缩的2021年上半年,方在整体营收中实现了5.06%的占比。

而另一备受期待的领域——液压系统,则在2021年1-9月为盘古智能贡献了1124.17万元的营业收入,拉动整体销售收入降幅收窄。由于尚处于导入期,产销规模较小,价格和成本优势不明显,液压系统及配件仅实现了12.98%的毛利率,进而拉低了当期盘古智能的综合毛利率。

除了在自己缺乏优势的领域,拓展成绩。对不少投资者来说,盘古智能在主营的风电设备集中润滑系统领域,也有着不小的经营风险。

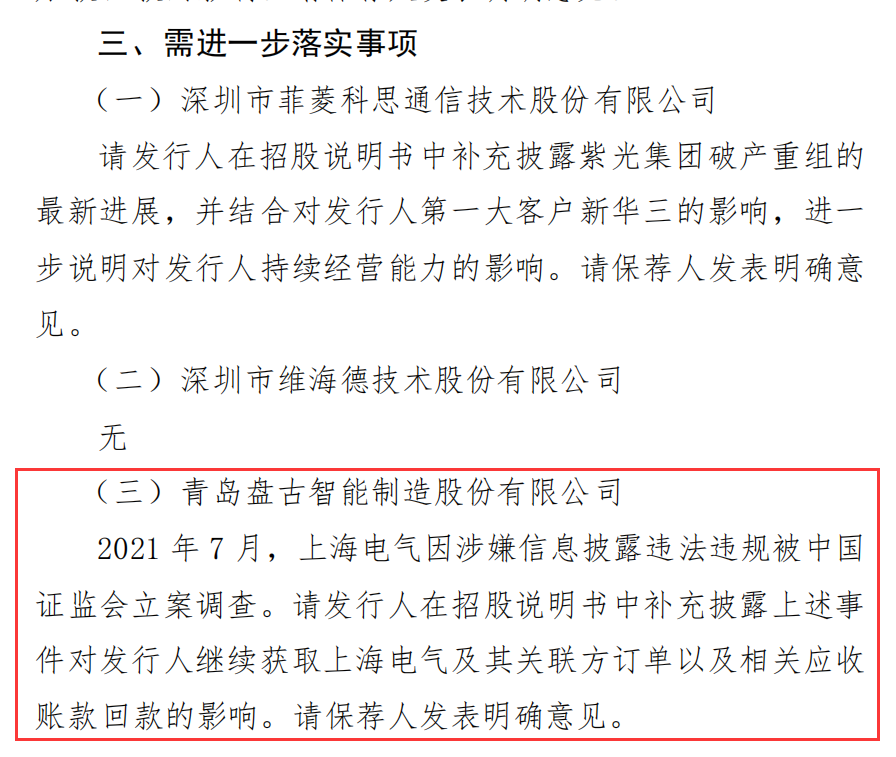

招股书显示,上海电气及其关联方在2019年至2021年上半年始终为盘古智能排名前三的主要客户,且销售贡献连期增长。至2021年上半年,上海电气已以21.21%的销售贡献比重,成为报告期内盘古智能第一大客户,并成为应收账款余额第二大的客户。

2021年7月,上海电气因涉嫌信息披露违法违规被中国证监会立案调查。为此,创业板上市委要求盘古智能说明该事项对继续获取上海电气及其关联方订单以及相关应收账款回款的影响。

目前,盘古智能尚未对这一问询做出回应。若上海电气的信息披露违法违规问题导致其减少对盘古智能集中润滑产品的采购,或影响应收账款的支付,将对盘古智能的经营业绩产生不利影响。

产能消化水平有限

“纸面富贵”引忧

对于有心参与募资的投资者来说,待上市企业的募资合理性与业绩发展前景同样重要。

招股书显示,盘古智能拟通过此次IPO募资7.50亿元,并将其中的4亿元投入盘古润滑·液压系统青岛智造中心二期扩产项目的建设。该项目达产后,将实现年产润滑系统28500套,其中生产递进式润滑系统20000套、单线式润滑系统6500套、机车轮缘润滑系统2000套。

在招股书中,盘古智能将该扩产项目视为“突破现有产能瓶颈,满足风电市场”的需要。但从其现有产能、销量情况出发,似乎扩产反倒会给盘古智能带来不小的压力。

据悉,2020年度,盘古智能集中润滑系统产能为35468台,实际产量为33581台,销量达33420台,当期产能利用率和产销率分别达94.68%和99.52%。若以此为基准计算,募资4亿元的扩产项目达产后,盘古智能的集中润滑系统产能将提升80.35%。

但据CWEA预计,2021年至2023年国内风电新增装机容量将较2020年出现显著下滑。在国内下游需求缩小、海外销售优势尚且微弱的情况下,盘古智能这一扩产规划或将为其带来难以消化的大量新增产能,同时产生一定的资金链压力。

同时,盘古智能“抢装潮”期间不断膨胀的应收账款规模也给其带来了不小的资金压力。

招股书显示,2018年至2021年上半年,盘古智能应收账款余额分别达9218.56万元、1.30亿元、2.38亿元、2.67亿元,占其营业收入的比例已由95.64%增长至156.15%。这一逐年上升的应收账款规模说明,盘古智能连年增长的营业收入其实都是“纸面富贵”。

同时,盘古智能近三年的应收账款周转率始终低于同行业可比公司的平均值,甚至多次因货款原因与中科盛创、华创风能有限公司等客户对簿公堂,但结果却不尽人意。仅2021年上半年,盘古智能计提坏账准备的应收账款金额就已达895.89万元,超过2020年全年数据。

当国内风电装备市场进入平稳增长时期,盘古智能能否在2022年摆脱“抢装潮”退去后的业绩负增长态势?或许寻找答案的第一步,便是从消化产能、提升多领域优势和打破“纸面富贵”做起。