青岛海联金汇披露年报:营收净利“双增”,金融科技高开低走

独家抢先看

日前,海联金汇科技股份有限公司(以下简称“海联金汇”)发布最新年度业绩报告。 主要财务数据显示,海联金汇2021年继续保持2020年的正向增长趋势,但营业收入与归母净利润的增速均出现下滑。

从数据细节中不难看出,海联金汇多年来探索的转型方向——金融科技在2020年短暂迎来“春天”后,再度成为拖累整体业绩的业务板块。 而其深耕多年的智能制造领域,则因新能源汽车行业不断增长的轻量化需求,以及青岛最新明确的“优势产业”,而有望迎来新的发展机遇。

上市企业观察第440期

撰文/揭晓

审校/渡

成拖累的金融科技转型路

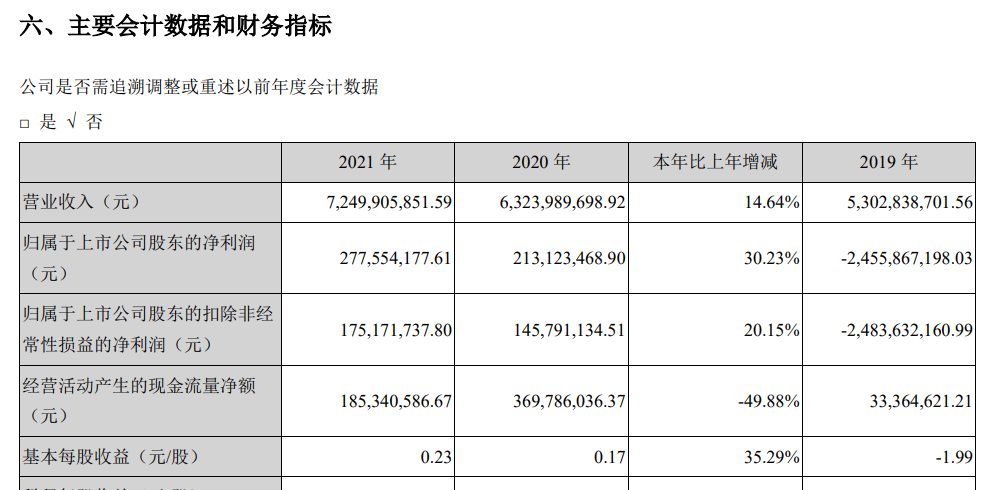

近日,海联金汇发布了2021年的年度报告。 报告称,公司2021年实现营业收入72.50亿元,同比增长14.64%; 归母净利润达2.78亿元,较2020年同期增长30.23%。

从主要财务数据来看,海联金汇2021年成功延续了其近年来的正向增长态势,但增速有所放缓。

营业收入方面,海联金汇2016年以来均实现正增长。 过去五年间,2021年的同比增长水平仅高于2019年的5.82%。

归母净利润方面,海联金汇也未能延续2020年108.68%的高增速。 对于归母净利润增速骤降的情况,海联金汇在年报中表示,若不考虑商誉减值因素,公司归母净利润可达3.12亿元,较2020年同期增长46.53%。

年报显示,海联金汇2021年计提商誉减值损失3472.69万元。 而造成这一大额商誉减值的,是海联金汇力求转型的业务——金融科技。

海联金汇称,2021年,其对金融科技板块采取聚焦发展战略,对发展潜力低、运营效率差的业务线及相关人员进一步整合、优化,报告期部分业务线业绩未达预期,本着谨慎原则对相关业务计提部分商誉减值。

从公布的业绩数据来看,其金融科技板块2021年的发展确实不尽人意: 全年实现营业收入11.38亿元,同比收窄12%; 分行业看,金融科技板块占营业总收入的比值也由2020年时的20.59%降至15.69%; 毛利率同样下降至24.51%,较2020年减少7.06%。

从产品看,海联金汇着力发展的第三方支付服务去年贡献营收4.48亿元,同比降28.09%,降幅远超其他产品。

年报显示,海联金汇的第三方支付服务、移动信息服务及其他服务由其子公司联动优势科技有限公司(以下简称“联动优势科技”)提供。

2016年,海联金汇以30亿作价收购联动优势科技,并以此获得了后者持有的第三方支付主体,试图通过并购这家在第三方支付领域具有先发优势的企业,实现转型,摆脱上市后主要业务收入的下滑态势。

收购初期,联动优势科技为海联金汇带来了极为可观的营收增长,使金融科技成为海联金汇的重要业务增长点: 2017年,海联金汇的金融科技营收增速高达195.21%; 2018年,金融科技板块以22%的营收,为海联金汇贡献了近60%的利润。

但好景不长,此后,海联金汇在联动优势科技的发展路上多次“碰壁”: 2018年业绩对赌失败,导致海联金汇计提高额商誉减值,归母净利润连带下滑近七成; 2019年,联动优势科技多次遭央行、外管局等处罚,导致海联金汇当年归母净利润跌近1943.20%,营业收入增幅也降至个位数。

经历初期的转型阵痛后,海联金汇的金融科技板块在2020年实现“翻盘”。 根据2020年年报,海联金汇第三方支付业务实现营业收入6.23亿元,同比增长64.77%。

那么,盈利态势为何没能持续至2021年? 这与联动优势科技旗下的第三方支付主体——联动优势电子商务有限公司(以下简称“联动优势”)过去一年间的发展走向,息息相关。

2021年7月,联动优势因存在未按照规定履行客户身份识别义务等违法违规行为,被中国人民银行营业管理部处以761万元罚款。

实际上,这已不是联动优势首次因违法违规操作受罚,这份“烫手山芋”也令公司高层频频出现人事变动。

2021年6月,曾历任联动优势COO与CEO的海联金汇董事兼副总裁李贲因个人原因辞去职务。 次月,他便退出了联动优势科技的高管名单,企业法人更改为王彤。

今年1月,上任不到半年的王彤同样选择离任,由孙震接任。 官方履历显示,孙震为海联金汇董事兼副总裁,同时任联动优势科技执行董事。

高管人员频繁更迭后,联动优势并没能在违法违规的道路上“刹住车”。 据统计,2022年1月至今,联动优势已因KYC不力等原因被罚没608万余元。 不断刷新的罚单数量令人瞠目结舌。那么,接下来海联金汇打算如何实现其“智能制造+金融科技”双轮驱动的战略呢?

能否把握赛道新优势?

在金融科技板块的转型路上屡屡卡壳的海联金汇,似乎还能通过智能制造这一“老本行”的发展稳住步伐。

公开资料显示,海联金汇成立于2004年,上市仅六年便于深交所中小板实现上市。在智能制造与金融科技两大主营业务板块中,汽车零部件业务为海联金汇制造板块的核心业务,为公司主要收入来源之一。

年报显示,汽车零部件业务2021年发展态势良好,年内实现营业收入47.03亿元,较2020年同期增长31.69%,占企业营业总收入的64.88%。

在目前发展势头正旺的新能源汽车领域,海联金汇亦有布局。2021年,其通过新能源汽车零部件产品实现营业收入6.59亿元,较2020年增长238.67%。

海联金汇在年报中指出,得益于其对技术、产品的创新和对客户结构的优化调整,2021年,汽车零部件业务整体毛利率增长2.02%。

在已有的产品研发供货方面,海联金汇在报告期内实现为部分高端客户提供多款轻量化产品的供货,并完成了其首款钢塑轻量化产品的突破。

此外,2021年9月,海联金汇与长春市华泽轻量化新材料有限公司共同出资设立海联金汇新材料(长春)有限公司,专门从事玄武岩等新材料的研发和生产,加大对轻量化、新材料的布局力度。

实际上,海联金汇选择的轻量化赛道,是汽车制造业目前面临的发展大趋势。

通过轻量化,燃油车、电动车分别能够实现降低油耗、增加续航里程的目标。随着燃油车排放要求收紧与新能源汽车“里程焦虑”上升,轻量化正成为更多整车厂商的关注焦点。

中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》显示,到2025年,我国燃油车轻量化水平将较2020年提升10%,新能源汽车则将提升15%。

对于为国内各主机厂商提供汽车轻量化解决方案,同时进行铝合金、镁铝合金等轻量化车身总成产品生产的海联金汇来说,汽车产业的轻量化趋势同时也是其谋划快速发展的机遇。

除行业趋势外,海联金汇所在的青岛,也将令其收获顶层战略带来的“加成”。

4月11日,青岛市第十三次党代会胜利闭幕。在此次党代会期间,青岛明确了“一二三四六十”的目标,为未来五年的城市发展确定了方向与施力点。

在制造业发展方面,青岛提出,未来五年要着力提升智能家电、轨道交通装备、新能源汽车、高端化工、海洋装备、食品饮料、纺织服装七大优势产业。在青岛新能源汽车产业由此产生的新一波发展潮流中,海联金汇面对的市场需求也将借势增长。

这也要求海联金汇在明确“聚焦新能源汽车”这一发展战略后,采取具有实质作用的措施,使自身的新材料、轻量化领域发展优势,得到进一步巩固与提升。