青岛民生控股总裁陈家华辞职

独家抢先看

8月10日,民生控股发布公告表示,公司董事、总裁陈家华因工作变动原因辞去董事、总裁职务。

值得注意的是,在不久前公司控股股东中国泛海所持全部股份连遭冻结,一年来中国泛海所持民生控股股份持续不断被反复质押、冻结和拍卖,映射出中国泛海的财务窘态。

控股股东现金流承压,上市公司日子也不好过。据悉,民生控股发布的2022年半年度业绩预告显示,受疫情反复变化等因素影响,预计公司归母净利润同比由盈转亏。

陈家华辞任总裁、董事

8月10日,民生控股发布公告表示,公司董事、总裁陈家华因工作变动原因辞去在公司及所属子公司的各项职务。辞职后,陈家华先生将不在公司及控股子公司任职。

图片来源:深交所官网

陈家华自2014年1月20日任民生控股总裁,至今已长达8年7个月,公司股价曾一度达到16.68元/股,最低仅3.08元/股。

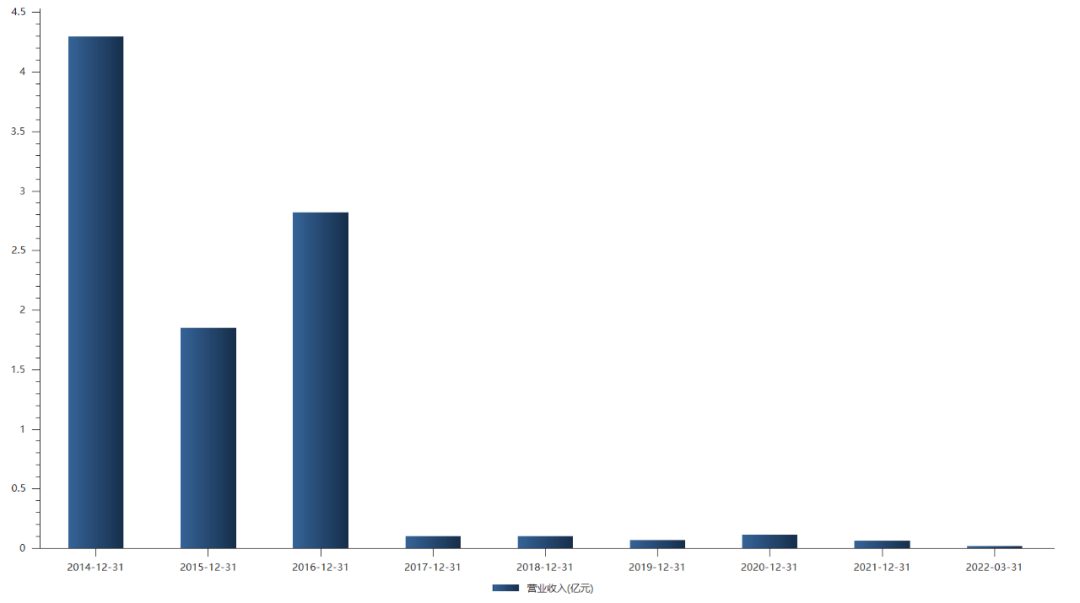

从财务数据来看,陈家华在任期间,公司业绩一落千丈,目前已沦为袖珍型上市公司。

资料显示,民生控股早在1996年就登陆了A股市场,其前身正是成立于1979年的青岛国货公司。此后80多年间,民生控股数度变身,完成了一场在外人看来匪夷所思的跨界转型。

上市没几年,青岛国货就戴帽变成“ST国货”,上海华馨投资成为其第一大股东,剥离原有的零售业务转向了制药保健。

后经几次不成功的投资转型后,业务转回零售行业,公司更名为“华馨实业”,并于2008年年末再次更名为“民生投资”,经营范围也变成了股权投资、资产管理等服务。在此期间,中国泛海以22.56%的股份成为民生投资第一大股东,实际控制人为卢志强。

2014年,公司再次启动重大资产重组,更名为“民生控股”,逐渐由传统的商业零售商向现代化金融控股服务平台转型,布局典当与保险经纪等现代金融服务业。

然而,在经历了数次易主之后,由“青岛国货”变身为“民生控股”的这家青岛上市公司,却始终没有摆脱经营困局。

拆东墙补西墙控股股东现金流承压

2021年11月23日,中国泛海将所持民生控股22.56%股份解除质押后,仅间隔一日,便将所持民生控股全部股份再次全数质押给智海资本投资管理有限公司。

公开资料显示,智海资本投资管理有限公司系泛海实业股份有限公司全资子公司,泛海实业股份有限公司由中国泛海(持股比例60%)和泛海集团有限公司(持股比例40%)共同持股。智海资本投资管理有限公司与民生控股实际控制人同为卢志强。

对比之前将股份质押给海通证券,此次中国泛海“左右手对倒”将所持民生控股股份质押给旗下公司,相对来说更具有可控性。

事实上,中国泛海利用“左右手对倒”的方式延缓资金周转危机的情况发生,也是控股股东不得已而为,但这种方法无疑是一把双刃剑。

对于中小股东而言,控股股东想尽办法保持控制权稳定,避免公司控制权转移,有利于公司实现平稳发展。但从资本市场改革角度来看,控股股东自身有问题或经营出现困难时,通过资本运作规避风险,不利于资本市场的资源优化配置。

当前,中国泛海仍然面临一定的现金流压力,作为旗下控股子公司的民生控股难免会受到波及,但此时采用拆东墙补西墙的做法或许会带来更多未知风险。

业绩低迷转型之路如何继续?

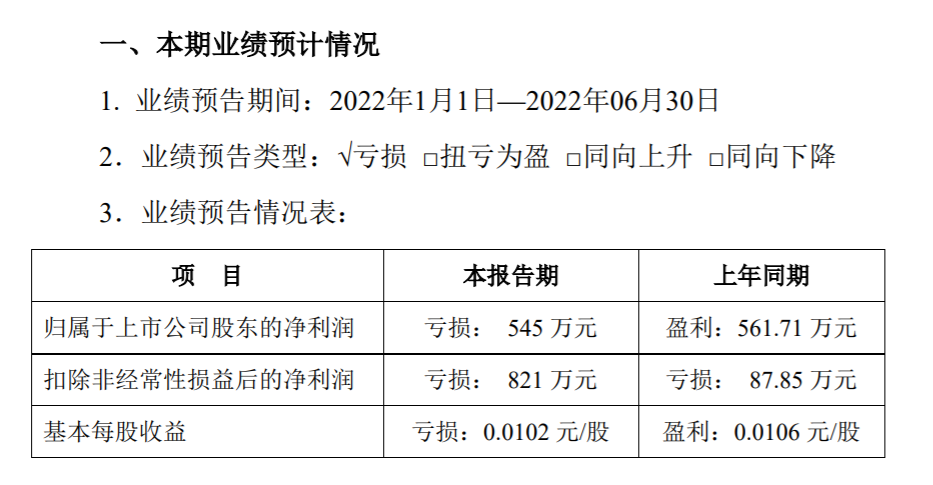

除公司股东层面的风波外,民生控股的业绩也日渐低迷。7月14日,民生控股发布的2022年半年度业绩预告显示,2022年1月份至6月份,预计归属于上市公司股东的净利润为亏损545万元,而去年同期公司盈利561.71万元,同比由盈转亏。

图片来源:深交所官网

民生控股表示,“受疫情反复变化等方面影响,报告期公司收入下降、投资收益下降,导致归属于上市公司股东的净利润、扣除非经常性损益后的净利润同比减少。其中,投资收益同比下降446万元属于非经常性损益。”

作为A股中极少数以典当业务和保险经纪业务为主业的上市公司,民生控股也很清楚,如果只依靠典当和保险经纪业务难以实现持续性发展。

民生控股表示,“从监管政策上看,退市新规实施,对营业收入不高、盈利能力不强的上市公司产生较大影响。公司营收规模偏低,现有主营业务盈利能力波动起伏较大,亟须通过资源整合夯实公司主营业务,实现可持续发展。”

当前的民生控股,市值不足20亿元(截至8月11日)、业绩常年不振、员工总数仅为47人(2021年年度报告数据)......一项项数据似乎也说明了,民生控股想要扭转当前低迷的业绩,仍然困难重重。

不过,既然民生控股方面已经明确表态,将通过资源整合夯实公司主营业务,那么公司接下来又该如何通过转型发展的契机,扭转当前的业绩表现,或许时间会给出答案。

后续,凤凰网青岛致电民生控股欲了解更多详情,但公司相关人员拒绝沟通。截至发稿,民生控股方面并未予以相关回应。