淄博烧烤爆红背后,青岛啤酒迎来复苏大年

独家抢先看

刚过去的“五一”假期,淄博烧烤依旧是全网焦点。

数据显示,“五一”期间淄博站客发量达24万人次,淄博旅游订单同比激增2000%以上,当地文旅局预计创下近10年来的客流量新高。游客必打卡的淄博八大局市场,光是假期第一天就接待了超过19万人次。

“烧烤+啤酒”的天然搭配,让不少股民关注起啤酒股的近期表现。事实上,早在淄博烧烤爆红前,很多机构、投资者就关注到啤酒行业今年的机会。

从3月下旬至4月中旬, 华润啤酒(00291.HK)、青岛啤酒(600600.SH)、重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)、珠江啤酒(002461.SZ)等啤酒股的股价都出现了显著上升,其中青岛啤酒、燕京啤酒还在4月上旬创下股价历史新高。

线下消费场景全面恢复,带动业绩补偿式上涨,是投资者看好啤酒股的背后逻辑。据悉,截至5月5日已发布一季度业绩的8家啤酒上市公司中,有7家实现了营收、盈利双增长,其中有4家营收涨幅达两位数。

产品高端化带来的结构性升级,是当前啤酒股的重要增长动力。去年在线下消费不利的局面下,华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒五大啤酒上市公司,中高端产品销量全部实现了上涨。

伴随着动销加速、结构升级、成本改善三大利好叠加,啤酒行业今年有望迎来复苏大年。

一季度业绩向好 淄博热助力动销

截至5月4日,7家A股啤酒上市公司和港股的百威亚太都已披露了一季度业绩。

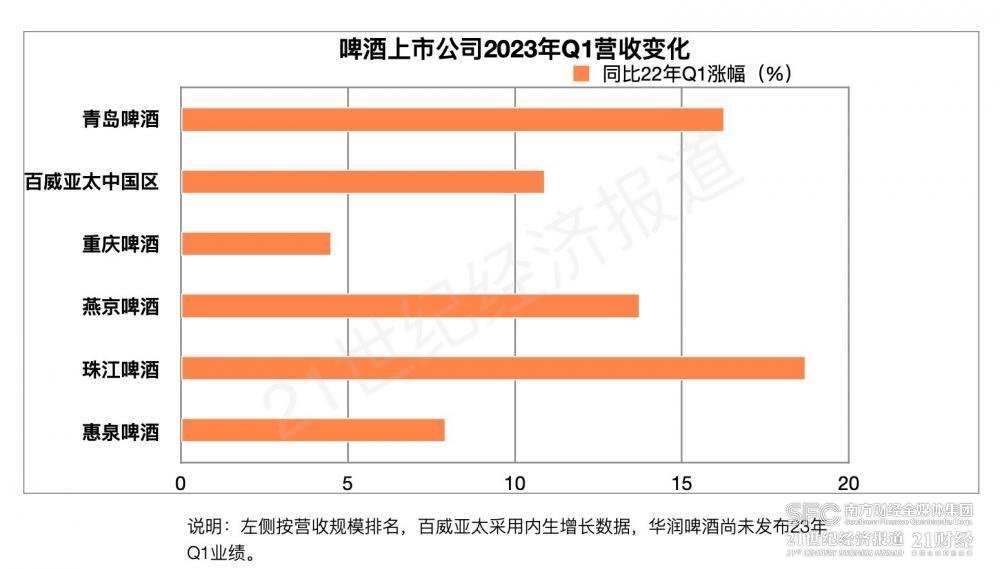

21世纪经济报道记者梳理后注意到,青岛啤酒、百威亚太、重庆啤酒、燕京啤酒、珠江啤酒、惠泉啤酒(600573.SH)、兰州黄河(000929.SZ)7家A股啤酒上市公司今年一季度均实现了营收、盈利双增长。

啤酒的消费旺季一般是每年二三季度,但今年一季度淡季不淡,动销明显加速。A股的啤酒上市公司中,青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒一季度营收和盈利均创下历年新高,其中青岛啤酒、燕京啤酒、珠江啤酒营收同比增长均达到两位数,青岛啤酒单季营收首次突破100亿元。

各家啤酒股的盈利增长更是普遍跑赢了营收增长。以一季度归属上市公司股东净利润来看,青岛啤酒同比增长近29%,珠江啤酒同比增长22%,重庆啤酒同比增长14%,燕京啤酒的净利润更是同比大涨73倍。

港股的百威亚太一季度也迎来了喜报,其一季度中国市场收入同比增长10.9%,正常化除息税折旧摊销前盈利同比提升了12.6%。

(数据来自啤酒上市公司今年一季报,21世纪经济报道肖夏制图)

“2023年第一季度业绩表现说明了今年将是令人振奋的一年。”在5月4日披露的一季报中,百威亚太CEO杨克(Jan Craps)难掩兴奋。从今年2月开始,百威亚太在中国各级城市、各渠道的销量复苏强劲,远超疫情前水平。

华润啤酒尚未发布一季度业绩。但华润啤酒董事会主席侯孝海此前在2022年业绩发布会上表示,一季度实现开门红是非常确定的事情,今年啤酒收入预计将实现中个位数增长,利润追求双位数增长。

事实上,今年啤酒的复苏势头在几大酒类中也最为显著。国家统计局数据显示,今年一季度规上企业啤酒产量同比上涨20%,而同期规上企业白酒产量同比下滑19%、葡萄酒同比下滑5.9%。

淄博烧烤从3月以来的持续爆红,也助推了啤酒消费的动销。

此前从山东的泰山原浆啤酒了解到,淄博烧烤的热度较为明显地带动了泰啤在淄博当地的销售。泰山原浆啤酒市场部经理马晓珑透露,仅从美团平台的外卖数据来看,截至4月中旬,泰啤在淄博的销售额同比增长了70%,临近淄博网红商圈的泰山原浆啤酒水晶街店开业20来天就迎来了爆单。

“淄博烧烤出圈,让我们看到了消费市场的快速复苏,为提振市场、助力企业生产销售注入了强心剂。”马晓珑表示。

“很多人都在预测这个周期会有多久,但从3月到现在淄博烧烤的话题还没有出现大幅降温,可见淄博当地对整个节奏的把握是非常好的。”方刚评价。

当然,这一轮热度中受益更多的还是山东啤酒龙头青岛啤酒。啤酒行业营销专家方刚介绍,青岛啤酒在淄博市场的份额大概占到80%。

在4月底的业绩说明会上,青岛啤酒管理层也被问到了淄博烧烤的影响以及青岛啤酒对烧烤业态的看法。青岛啤酒营销总裁蔡志伟没有透露具体数据,但表示淄博是青岛啤酒的基地市场,有非常好的消费基础,青岛啤酒在当地产品组合铺货率很高,此外青岛啤酒在全国市场也非常重视并积极拓展夜市排档和烧烤为代表的消费场景。

啤酒迈向高端化:从“卖水”到“卖酒”

一季度淡季不淡,短期主要是因为线下消费场景恢复这一利好。从长期来看,支撑啤酒股业绩持续走强的根本逻辑在于啤酒行业本身的结构化升级。

过去十年,中国啤酒行业整体产量持续下行。2013年全国规上企业啤酒产量达到5061.5万千升,创下历年新高。2022年全国规上企业啤酒产量3568.7万千升,仅有巅峰时期的7成,倒退至2006年的水平。

但与此同时,啤酒行业的盈利这十年间不降反升。中国酒业协会数据显示,2013年全国规上啤酒企业实现利润125.8亿元,2022年全国规上啤酒企业实现利润225.5亿元,多了近100亿元。

即便是在线下消费受限的环境下,去年啤酒上市公司普遍收入、销量都是上涨的,成为去年食品饮料板块的一大亮点。

五大啤酒上市公司中,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒去年营收同比增长分别在5.6%、6.7%、7%和10.4%,销量分别同比增长0.4%、1.8%、2.4%和4.1%,只有百威亚太去年在华收入和销量有所下滑。

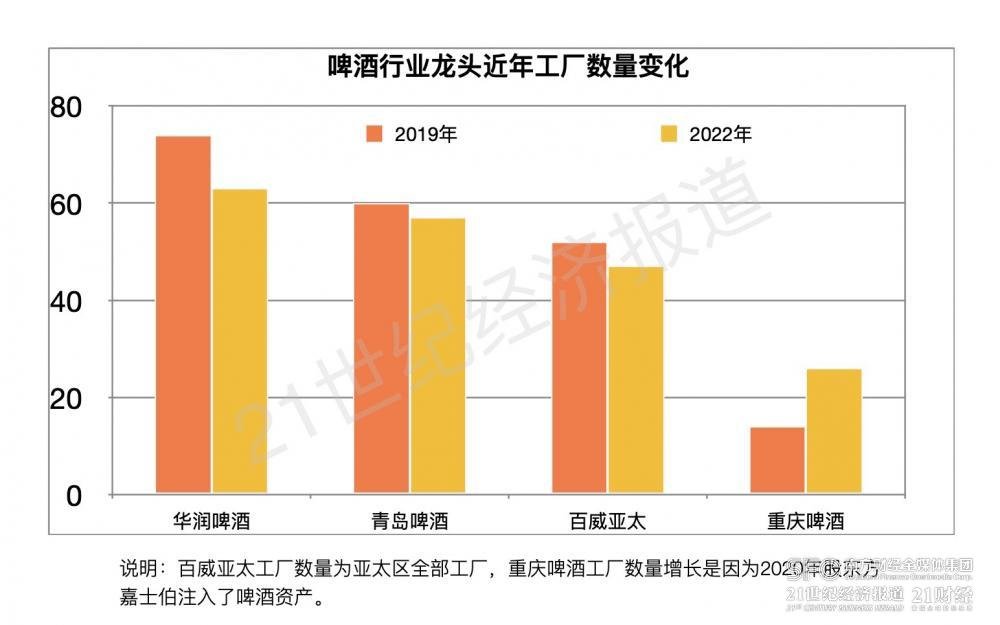

“量跌利升”的实现,要归功于龙头啤酒企业近年一边关停减产、一边加码高端产品。供需关系的改善,造就了行业新一轮景气度。

在产能端,仅华润啤酒、青岛啤酒两大行业龙头,过去三年就关掉了14家啤酒厂,年产能减少210万千升以上。

(数据来自啤酒上市公司年报,21世纪经济报道肖夏制图)

在产品端,发力精酿、原浆、生啤、高度啤酒等高端产品已经成为啤酒龙头们的共识,由以前的“销量为王”转向“产品高端化”发展。

中国酒业协会去年发布的《2021年中国酒业经济运行报告》称,我国中高端及以上啤酒的市场份额占比不足20%,与其他成熟啤酒市场相比还有非常大的上升空间。

“高端化满足了消费者对高品质、多样化、个性化等方面的需求,丰富了消费者的选择空间,拓宽了啤酒的消费场景,无论对即饮还是非即饮渠道消费都起到了积极的作用。”蔡志伟解释高端化的消费逻辑。

具体从2022年各家啤酒品牌的销量来看,华润啤酒次高档及以上啤酒销量210.2万千升,占其全年总销量的19%;青岛啤酒中高端产品销量293万千升,占其全年总销量的36%;重庆啤酒的高档产品(售价10元以上),占其全年总销量的24%;燕京啤酒的中高档产品收入约76.6亿元,占其全年主营业务收入的63%。

百威亚太也表示,高端及超高端产品去年在华收入高于2019年的水平,今年一季度更是实现了双位数的增长。

(数据来自啤酒上市公司年报,21世纪经济报道肖夏制图)

华创证券总裁助理兼研究所所长、大消费组组长董广阳认为,2019年、2020年以来,国内啤酒行业出现了本质性的改变。“过去啤酒被当作一种解渴饮料,大家都打价格战,产品均价不断下行,如今啤酒正在向真正的‘酒’转变,未来其毛利率、销售模式都可能发生较大改变。”

背后逻辑不难理解:高端产品份额提升,带动营收增长的同时提升毛利率,从而提升盈利能力。

以高端、超高端产品为主力的百威亚太,过去五年毛利率稳定在50%以上,主要在欧美市场的百威英博,过去五年毛利率更是在55%以上,一些年份甚至超过60%。

而华润啤酒是在2019年以后毛利率才超过35%,青岛啤酒过去五年毛利率多在37%左右,燕京啤酒过去五年毛利率都在40%以下,重庆啤酒往年毛利率也在40%左右徘徊,直到2020年嘉士伯注入在华啤酒资产后毛利率才提升到50%。

换言之,国内啤酒行业的高端化发展还远没有结束。

杨克认为,未来十年,中国啤酒市场上高端啤酒的份额有望在现有比例上翻倍。在董广阳看来,啤酒行业的高端化,将带来5-6年的上行周期。

成本上涨难题有望改善

啤酒高端化当前面临的难题是成本持续上涨。

去年华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒毛利率都有所下滑,原因就在于大麦等原料成本和玻璃瓶、易拉罐、纸箱等包装材料成本走高。

大麦是啤酒生产的核心原料,国内啤酒生产所需大麦八成以上依赖进口,但近年由于受乌克兰等地大麦减产以及澳大利亚大麦输入减少的影响,价格持续走高。海关总署数据显示,2020年中国大麦进口均价约为232.5美元/吨,2022年中国大麦进口均价约为343美元/吨,两年间价格上涨近48%。

结合青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒近两年的采购项目计算,去年四家啤酒上市公司的酿酒原材料成本涨幅全都达到两位数,分别同比增长26.5%、12.4%、24.7%和23.8%;包装材料成本涨幅也接近或达到两位数,分别同比增长9.2%、9.9%、12.3%和15.9%。

(数据来自啤酒上市公司年报,21世纪经济报道肖夏制图)

好在成本上涨的难题今年终于有望改善。

首先是包装材料成本已经进入下行区间。青岛啤酒董秘张瑞祥在业绩说明会上透露,今年虽然国际大麦价格有较大上涨,包装材料中纸箱和铝罐价格有所下降,今后成本上涨幅度会逐渐回落。今年一季度成本上涨主要是来自产品结构和去年采购原材料的翘尾因素。

浦银国际研报认为,在较高的基数下,尽管今年成本依然将同比上涨,但涨幅有限,原因在于玻璃、包装纸、铝的价格都将有所回落。华安证券研报也认为,包材成本回落将对啤酒公司利润起到促进作用。

大麦价格虽然还在上涨,但未来上涨势头可能会被遏制。今年3月底,法国粮食行业协会到访中国酒业协会,透露今年法国啤酒大麦种植面积保持稳定,目前冬大麦生长情况良好,可满足中国及国际需求。即便有所减产,法国去年仍然是中国大麦第三大进口来源国。

澳大利亚的大麦进口离重回中国市场也近了一步。今年4月商务部新闻发言人表示,近期中澳在世贸组织框架下就大麦争端进行了友好协商,并达成共识。2019年以前,澳大利亚是中国大麦的第一大进口来源国。

总的来看,或许正如国泰君安的研报所说,随着动销加速、成本改善、结构升级三周期共振,啤酒行业将迎来超级大年。

“啤酒行业进入2023年后,会迎来一个量利齐升的大年,所有啤酒企业都会受益,尤其五大巨头受益更多。”方刚表示。

原标题:淄博烧烤爆红背后,啤酒迎来复苏大年|年报里的中国酒业趋势