青岛斯坦德登陆新三板

独家抢先看

2月26日,全国中小企业股份转让系统披露斯坦德检测集团股份有限公司(以下简称“斯坦德”)公开转让说明书,斯坦德正式挂牌新三板。

凭借2023年超7亿元的营收跻身行业前15%头部阵营,斯坦德可谓是检测测验行业“巨头”。然而高速增长背后,亦有隐忧——应收账款激增、客户分散度高、2024年上半年经营现金流转负。

伴随此番斯坦德登陆新三板,这家高新技术企业如何在资本化路径中平衡规模与安全?

公开资料显示,斯坦德成立于2014年,注册资本约6300万元,注册地址位于青岛高新区,是一家综合性的独立第三方检测和研发服务机构,主要从事检验检测、分析研发、计量校准、认证咨询、司法鉴定等相关技术服务。

其业务范围涵盖生物医药、生命健康、生态环境、工业贸易等多个专业领域。

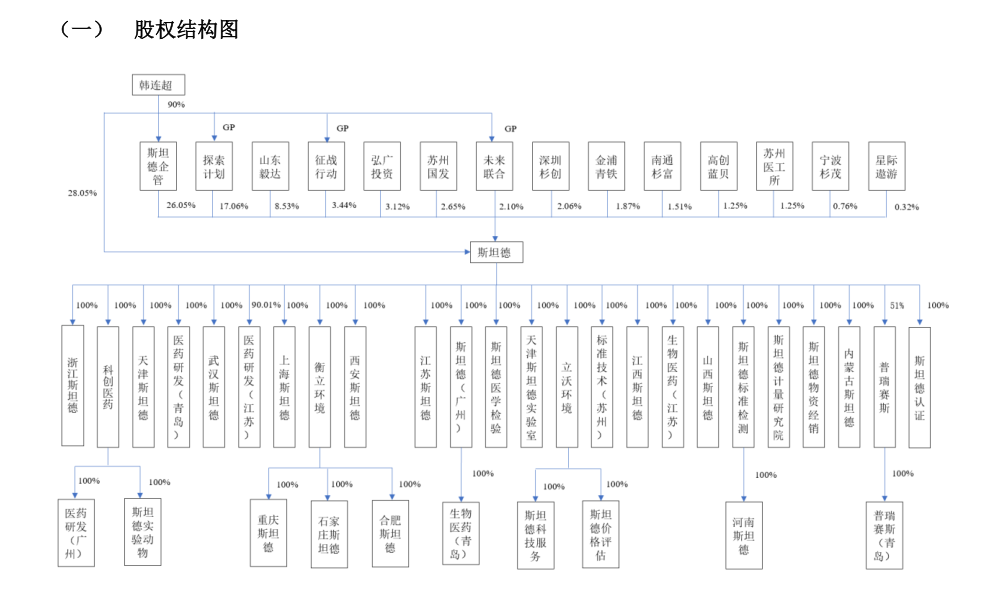

从股权结构来看,斯坦德由斯坦德企管、探索计划、山东毅达、征战行动、弘广投资等股东共同控股。

斯坦德实控人为韩连超,直接持有斯坦德1767.4429万股公司股份,直接持股比例为28.05%,并通过斯坦德企管、探索计划、征战行动、未来联合间接控制斯坦德48.64%的表决权,合计控制的表决权占公司股份表决权的76.69%。

营收和净利方面,2022年、2023年及2024年上半年,斯坦德营业收入分别为6.07亿元、7.60亿元和3.19亿元;归母净利润分别为4556.83万元、5117.07万元和1971.16万元。

与同行业机构营收数据相比,斯坦德的业绩表现更为直观。

据了解,我国检验检测行业中,2023年收入5000万元以上机构营业收入占比53.60%、收入1亿元以上机构营业收入占比40.67%、收入5亿元以上机构营业收入占比15.55%。

显然,从营收层面来看,斯坦德在行业内已跻身头部梯队。

图片来源:斯坦德官微

不过,需要注意的是,斯坦德2022年、2023年及2024年上半年经营活动现金净流量分别为1.04亿元、1.15亿元、-0.24亿元。

2024年上半年,斯坦德现金流转负,其资金链健康度值得关注。

此外,2022年、2023年及2024年上半年,斯坦德前五大客户销售占比分别为6.48%、5.61%和5.76%,客户较为分散。

对此,斯坦德表示,检验检测服务于国民经济各类行业,客户行业分布多、区域分布散,需求多样性强。客户部分项目还具有时效性要求,即检验检测标的物须在限定时间内送达实验室,因此,检验检测服务机构的发展必然伴随着全国各地区域网络渠道布局、实验室等关键场所建设及资质项目能力申请。

除现金流转负、客户分散度高的风险外,斯坦德还面临应收账款激增的局面。

2022年、2023年及2024年上半年,斯坦德应收账款期末余额分别为1.58亿元、2.08亿元和2.04亿元。2023年末应收账款余额较2022年末增长32.03%,应收账款增长速度略高于营收增长速度。

斯坦德在申报稿中表示,若未来公司应收账款催收措施不利,下游行业发展形势或主要客户经营情况发生重大不利变化,公司应收账款不能及时足额收回,将导致公司面临应收账款发生大额坏账的风险。

检验检测是斯坦德深耕的业务领域,作为技术密集型行业,业务开展需要大量专业的检测人员及先进的检测技术。随着科技的不断进步和市场需求的变化,第三方检测机构需要不断进行技术更新和研发投入,以形成技术储备优势。

而从研发费用来看,2022年、2023年及2024年上半年,斯坦德研发费用分别为3067.35万元、3376.74万元和1655.68万元,占当期营收的比重分别为5.06%、4.44%和5.19%。

与同行业可比公司相比,研发费用率略低于可比公司平均值。

对此,斯坦德表示:“这与公司目前保持研发投入的同时稳步推进业务发展的实际情况相符。”

作为青岛又一家“专精特新”样本企业,斯坦德营收规模已站上头部梯队,然而客户分散、应收账款与现金流波动等隐患,亦为其逐鹿资本市场蒙上一层不确定性。未来,斯坦德能否借力资本夯实技术壁垒、优化资金效率尤为关键。