青岛,正在拼命“存钱”

独家抢先看

青岛经济成色如何?GDP之外有一个更直观的视角——资金总量。

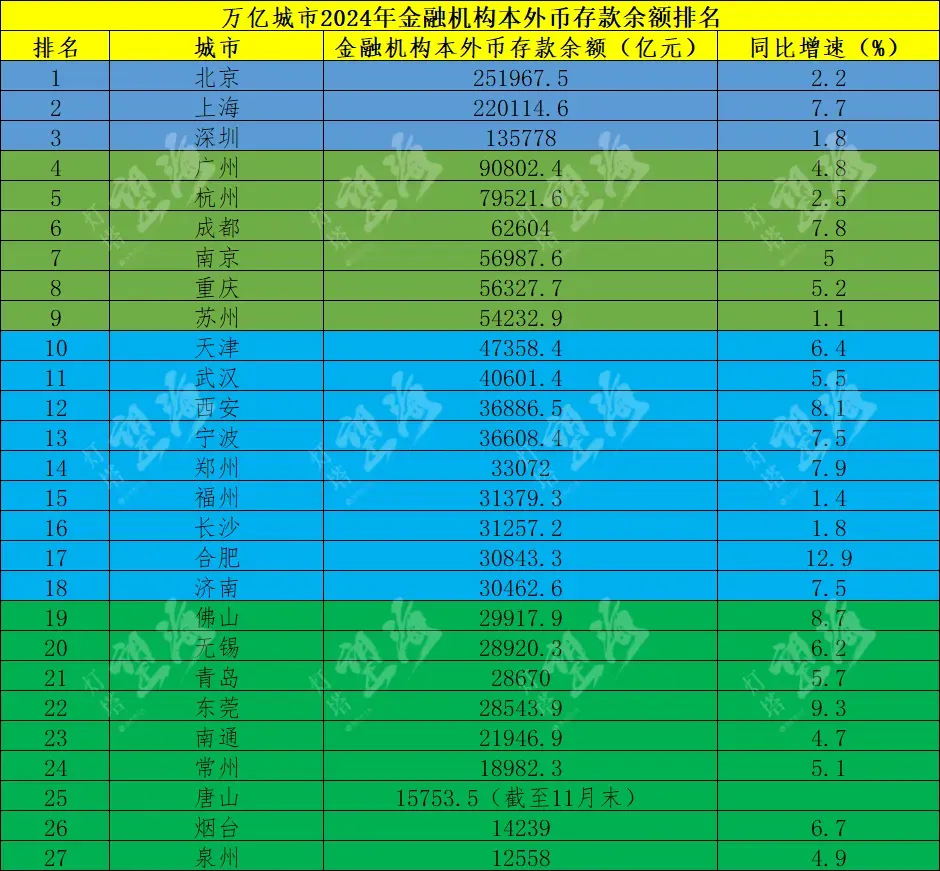

2024年,青岛本外币各项存款余额2.87万亿元,同比增长5.7%,低于全国同期平均增速(6.4%),总量在全国27座万亿城市中排名第21位。

相较于GDP增速跑赢全国大盘,总量位于全国第13位的稳健,青岛去年在资金总量上的表现缺乏说服力,而排除掉直辖市和部分省会城市吸附资金的先天优势,与青岛境遇相似的宁波,以及佛山、无锡等普通地级市的“上位”,或许会给青岛带来更多启发。

用“前有标兵,后有追兵”来形容青岛当下在资金总量上的局面,一点也不为过。

一方面,在2023年实现对青岛反超的佛山(29917.9亿元)和无锡(28920.3亿元),双双扩大了对青岛的领先优势,其中佛山资金总量已逼近3万亿元大关,跻身第三梯队在望。

再往前看,身处第三梯队的9座城市,除宁波外都是直辖市和省会城市,这些城市往往具有较强的资金吸附能力,都不是能轻易超越的。

之所以这样说,概因资金总量对应的是由人民银行统计的金融机构本外币存款余额,而金融机构的区域总部一般都位于省会,如拥有超过百家金融机构总部的南京,其资金总量就领先于同省经济“龙头”苏州。

另一方面,2023年资金总量距离青岛还有近千亿的东莞,凭借去年9.3%的高增速,将与青岛的差距已追至百亿有余,青岛守位压力陡然增大。

说来有些心酸的是,不论是身前的佛山,还是身后的东莞,与青岛经济总量都不在一个量级,青岛GDP已逼近1.7万亿,佛山和东莞则分别为1.3万亿和1.2万亿。

虽然青岛在GDP方面对这两座城市形成了明显的领先优势,但在资金总量上却与这两座城市难分高下,这也证明了资金总量的含金量。

诚然,资金总量由央行直接统计,能直观反映一座城市的竞争力和潜力。一座城市如果资金总量净流入越多,汇聚资本也就越多,证明外界越看好其发展潜力。

那么,青岛接下来到底该怎么做才能存下更多钱?透过宁波、佛山、无锡等城市的“发家史”,或许可以窥见一二。

其一,资本意识。

截至2024年末,宁波和无锡境内外上市企业数量分别为168家和210家,相较而言青岛境内外上市企业数量仅86家,差距明显。

要知道,市场资本的运作也是吸纳资金的一种有效手段,上市企业以及拟上市企业通过投资、融资等活动,均可以为城市带来资金总量的提升。

因此,宁波与无锡之所以资金总量高,与城市上市企业数量多不无关系。

2021年左右,青岛在资本市场也曾经历过一段时间的“高光”,但这两年来步伐又有所放缓,这其中固然有大环境的影响,但同时也暴露出了青岛在新兴产业的培育上,仍然存在短板。

以青岛的经济体量以及对于新兴产业的“重注”程度而言,上市企业数量确实与当下的发展形势不匹配。

后续,青岛还需要继续培优上市企业的发展土壤,为企业上市提供更多政策红利,让资本市场进一步活跃起来。

其二,民营经济。

作为比肩深圳、苏州以及上海的全国“工业第四城”,佛山制造业的崛起离不开一众民营企业的托举。

根据广东省工商联此前的一则报道显示,民营经济贡献了佛山六成以上的GDP、七成以上的税收、八成以上的工业增加率、九成以上的企业数量。

而佛山活跃的民营企业,也会产生强烈的融资冲动,从而带来城市资金池的扩容。

眼下,佛山也在进一步构建中小企业良好的融资生态,通过积极引导金融资源重点投向制造业当家、科技创新、“百千万工程”等领域,持续降低企业综合融资成本,如大力支持工业企业转型升级,出台“数字贷”“工业技改贷”等十余项政策帮助中小微企业融资。

自2020年以来,青岛针对民营和中小企业也曾出台融资担保、风险补偿、融资租赁等多项财政支持政策,这样的举措,同样值得称赞。

后续,青岛还需要进一步精准施策,真正找准民营企业在融资等环节中的难点和堵点,以催生更多优质企业。

当然,取经其他城市只是一方面,对于自身长板,青岛则需要进一步放大。

首先,便是要用好金家岭金融区这一全国唯一以“财富管理”为主题的金融改革试验区。

今年全国两会期间,青岛市委书记曾赞荣在参加山东代表团审议政府工作报告时,曾提出以下建议:

支持青岛深化金融改革试点,建议国家金融监管总局在部署新一轮养老金融改革试点、创建ESG金融创新试验区给予青岛更多政策支持。

特别是ESG金融创新试验区,要知道全国创投风投ESG联盟秘书处就位于金家岭金融区,如能成功创建试验区,将为青岛引来更多优质资本。

再者,与本外币各项存款余额相对应的本外币各项贷款余额,青岛去年达到3.19万亿元,存贷比为111.15%,与宁波接近(116.39%)。

111.15%的存贷比,意味着青岛的银行机构每吸收100元存款,就要向社会投放超过111元贷款。

这表明会有更多外来资金流入青岛,而这正是城市经济活力的最好展现。