青岛豪江智能上演“冰与火”:年度总营收超8亿,经营性现金流净额骤降

独家抢先看

4月19日,青岛豪江智能科技股份有限公司(以下简称“豪江智能”)披露了2024年年度报告。

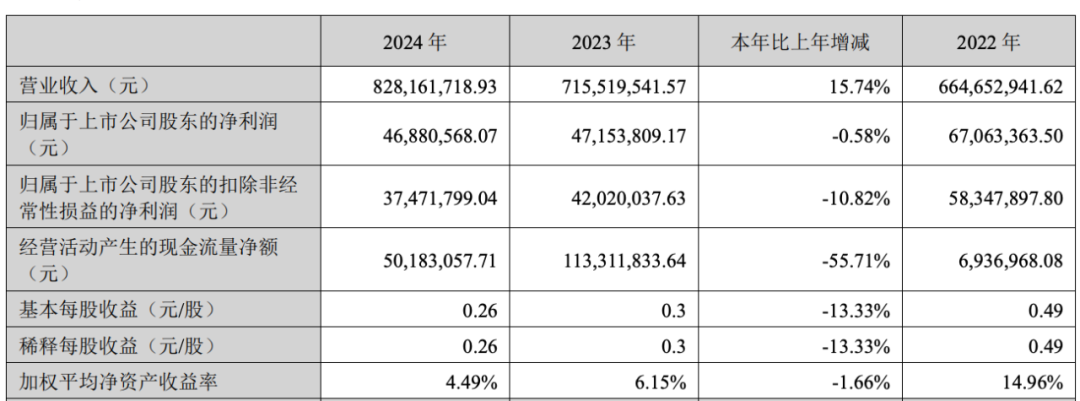

据报告显示,豪江智能2024年营业总收入8.28亿元,同比上涨15.74%;归母净利润4688.06万元,同比下降0.58%,呈现出营收增长与利润承压并存的局面。

对于这家2023年登陆创业板的高新技术企业来说,正处于智能线性驱动制造业的重要成长期,如何平衡短期利益与长期战略目标,将成为其实现转型升级的关键因素。

青岛上市企业观察第572期

撰文/邹宗冉

审校/张慧

“火”:营业总收入8.28亿元

智能办公产品增长116.27%

智能线性驱动行业作为新兴的上升期行业,是传统线性驱动行业在第三次工业革命和全球消费升级趋势下的“2.0升级版”,其产品广泛应用于智能家居、智慧医养、智能办公等众多智能终端领域。

中央经济工作会议后,青岛围绕“10+1”创新型产业体系展开新一轮产业布局,将新一代信息技术、人工智能两大先导产业列为优先发展方向,为豪江智能的发展提供了有力的外部环境。

从业务布局来看,豪江智能已在智能家居、智慧医养、智能办公、工业传动等主要应用场景完成技术积累,形成了以智能家居为核心、逐步向其他领域拓展的业务格局。

2024年年度报告显示,豪江智能在2024年实现营业总收入8.28亿元,同比增长15.74%。

细分业务领域,智能家居线性驱动系统依然是营收的核心支柱,贡献了64%的营收;智慧医养板块以14.84%的增速稳健增长,契合当下全球老龄化趋势下对智能线性驱动产品的需求持续上升的形式;智能办公产品在远程办公兴起等因素的推动下,收入同比激增116.27%,成为公司新的业绩增长点。

值得注意的是,2024年豪江智能境内市场销售额同比增长33.02%,占比提升至51.62%;与之形成对比的是,境外销售增速仅1.66%,或受国际贸易环境、汇率波动等因素影响。

“冰”:利润承压

经营性现金流净额同比下降55.71%

在利润表现上,豪江智能面临着一定压力。2024年公司归母净利润4688万元,同比微降0.58%;扣除非经常性损益后净利润3747万元,同比下滑10.82%,增收不增利的状况明显。

深入分析发现,豪江智能利润承压主要源于两块,一是2024年研发投入为5526.99万元,同比增长17.48%,占营业收入的6.67%。这一年中,豪江智能共获得35项专利授权,其中6项为发明专利。二则是限制性股票激励计划增加股份支付费用。

在战略布局层面,豪江智能发力全球化,成功进入北美、欧洲、中东、东亚、东南亚、南美等近40个国家和地区,并与当地知名企业建立了长期合作关系。具体表现为投资2000万美元的泰国生产基地已完成基建;配合香港贸易总部及多国子公司,全球营销网络初步形成;募投项目中的豪江智能电子工厂新建项目已投入1458万元,达产后预计新增年收入3亿元......

来源:豪江智能官网

但风险因素同样不容忽视。智能线性驱动行业技术迭代加速,竞争对手跨界渗透加剧,年报数据显示,豪江智能应收账款较2024年初增加4.86%,经营性现金流净额同比下降55.71%,这些都提示公司运营效率承压。尤其是被列为战略方向的工业传动领域,当前收入占比仅0.74%,其产业化进程亟待加快。

综上所述,虽然豪江智能在2024年遭遇了一定程度的利润下滑,但其在技术研发、市场拓展等方面的努力也为长远发展奠定了坚实基础。制造业企业的转型升级绝非一蹴而就,需要经历必要的投入期和培育期。豪江智能当前面临的利润压力,实质上是其为未来发展蓄力的必然过程。

同时,不可忽视的还有宏观经济及下游行业波动,市场竞争加剧、竞争对手布局公司优势领域、原材料价格波动、业务扩大带来管理挑战、募投项目可能因环境变化无法达到预期等风险,这都是豪江智能前行道路上需要跨越的障碍。