连续两年增收不增利,青岛东方铁塔“双主线业务”能倚仗吗?

独家抢先看

在钢结构与钾肥双主业并行的第九个年头,青岛东方铁塔股份有限公司(以下简称“东方铁塔”)于4月24日交出了一份颇具争议的成绩单。

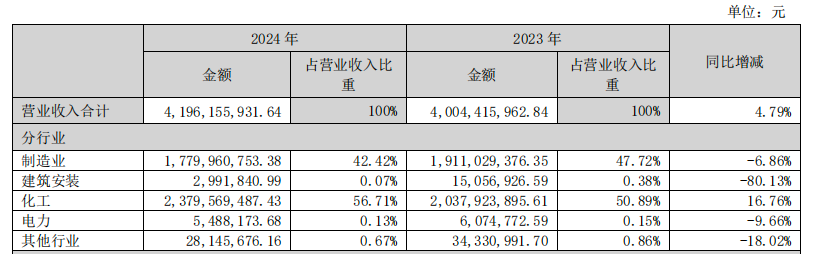

据2024年年度报告显示,东方实现营业收入41.96 亿元,同比增长4.79%;但归属于上市公司股东的净利润为5.64亿元,同比下降10.97%。

实际上,这已经是东方铁塔连续第二年出现增收不增利的状况,其中作为战略重点的钾肥业务净利率下滑尤为突出,引发了市场对东方铁塔双主业战略可持续性的疑问。

从单一结构到双主线并行

回溯企业成长轨迹,这家成立于1996年的老牌企业,原本主营钢结构业务,长期为国家电网等国有大型企业供应铁塔等产品,并于2011年在深交所主板上市。

然而,单一的传统制造结构使公司发展受限,2014-2015年间营收利润双降的困境,倒逼企业开启战略转型的破局之路。

2016年,东方铁塔以40亿元的价格收购四川省汇元达钾肥有限责任公司,正式进军钾肥领域,实现了从单一钢结构业务向制造业与钾肥业双主业运营的转变。

来源:东方铁塔官网

转型初期,这一战略确实为东方铁塔带来了新的业绩增长点,2016年-2018年,东方铁塔的净利润分别同比增长125.74%、84.08%以及77.69%。

但自2023年起,连续两年出现增收不增利的状况,暴露出双主业发展模式下的潜在问题。

两大主营业务面临挑战

如今,东方铁塔的两大主营业务正面临着截然不同的困境。

先来看钢结构业务,这是东方铁塔的起家业务,涉及电力、新能源、广播通信、石油化工、民用建筑、市政建设等多个领域,主要从事输电线路铁塔和钢结构产品的研发、生产与销售。

从2024年年报数据来看,以钢结构为主的传统制造业务营收17.80亿元,同比下滑6.86%,占总营收比重降至42.42%。虽然毛利率同比提升2.06个百分点至9.08%,但绝对值仍处于较低水平。

在钢结构业务领域,东方铁塔面临着激烈的市场竞争与成本管控压力。一方面,钢结构行业市场化程度高,呈现 "空间大、厂家散" 的竞争格局,尽管东方铁塔积极把握电网投资、特高压项目等市场机遇,但仍难以摆脱同质化竞争带来的巨大压力。另一方面,钢材价格频繁波动对成本控制形成严峻挑战,原材料成本的持续攀升仍显著压缩了利润空间。

相比之下,钾肥业务呈现截然不同的发展态势。2024年以钾肥为代表的化工业务实现营业收入23.79亿元,同比增长16.76%,占总营收的比重达56.71%。氯化钾产量飙升至120.22万吨,同比增长35%;销量达121.30万吨,同比增长39%,呈现快速增长势头。

然而,钾肥业务在营收快速增长的同时,盈利能力却持续承压。2024年该业务毛利率为40.37%,相较于上年同期减少5.22%。全球钾盐资源分布不均导致的供应波动、国际市场价格频繁震荡,以及老挝开元生产基地在原材料和设备进口方面的依赖性等多重因素相互交织,持续挤压业务利润空间。

东方铁塔推行双主业战略,初衷是借助多元化经营分散风险、提升整体盈利能力。但从2024年业绩来看,这一战略的实施效果不尽人意。

钾肥业务虽在营收占比上持续攀升,为公司打开增长空间,可毛利率下滑严重削弱其利润贡献;而钢结构业务增长乏力,在市场竞争与成本压力下,难以发挥协同支撑作用。