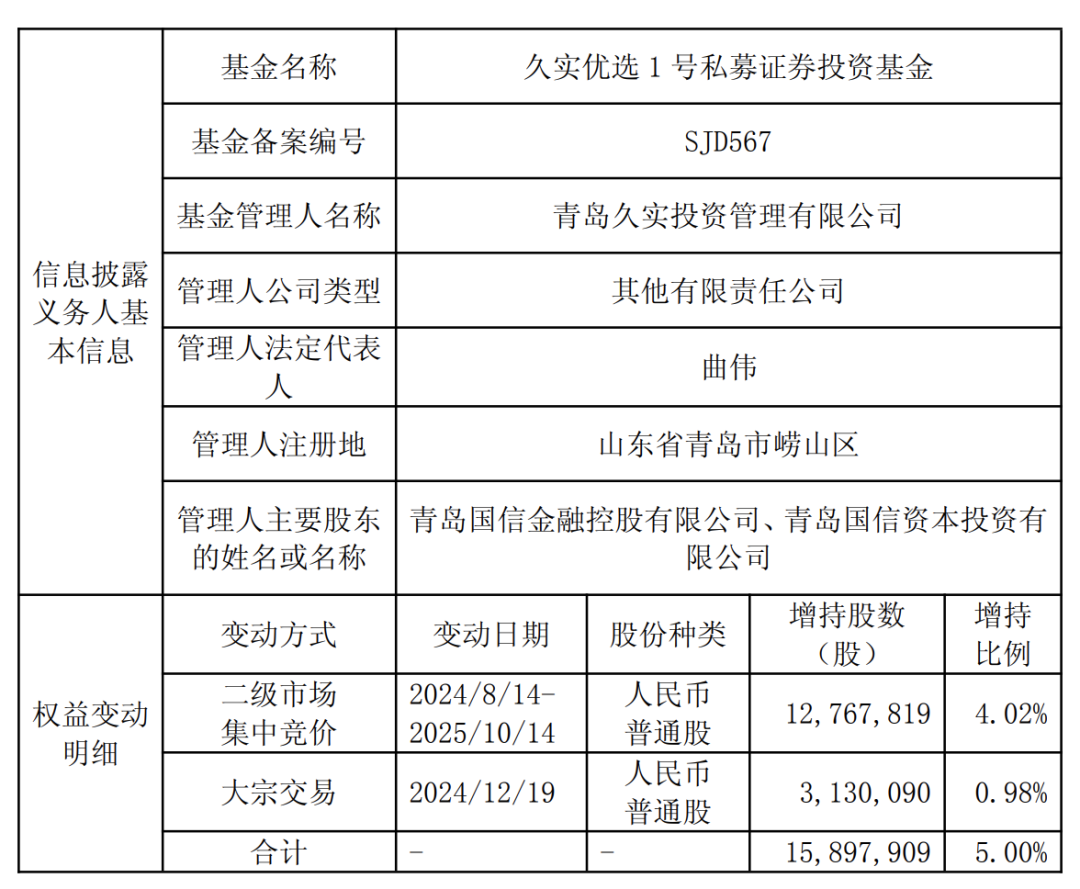

增持5%,青岛国资加码海尔生物

独家抢先看

在全球生命科技竞争加剧与中国大健康产业蓬勃发展的时代背景下,生命健康产业正成为新一轮科技革命和产业变革的焦点领域。

10月15日,青岛海尔生物医疗股份有限公司(以下简称“海尔生物”)发布关于股东增持股份达到5%的权益变动提示性公告。

公告显示,青岛久实投资管理有限公司(代表“久实优选1号私募证券投资基金”,以下简称“久实优选1号”),于2024年8月14日至2025年10月14日期间,通过二级市场集中竞价和大宗交易方式,合计增持海尔生物股份1589.79万股,占总股本的5.00%。

值得注意的是,久实投资的控股股东为青岛国信金融控股有限公司,实际控制人为青岛市国资委。

作为深耕生命健康领域的“链主”企业,海尔生物为何能吸引国资背景投资方的大额增持?这笔触及5%关键节点的投资,背后又蕴含着怎样的战略考量?

为何布局生命健康赛道?

此次增持的主体久实投资,其国资背景颇具看点。

公开信息显示,久实投资成立于2018年6月,注册资本1000万元,并于2019年5月完成私募证券投资基金管理人登记,目前管理规模在10亿至20亿元之间。

从股权结构来看,其股东为青岛国信金融控股与青岛国信资本投资,持股比例分别为60%和40%,实际控制人为青岛市人民政府国有资产监督管理委员会。

对于此次达到5%股权增持,久实投资在公告中阐明了原因:长期看好生命科学行业的发展前景,并高度认可海尔生物在公司治理、行业地位及经营成果等方面的综合实力。

从过往投资轨迹看,久实投资在医疗健康领域的布局颇具精准度。

天眼查信息显示,除海尔生物外,其还投资了高测股份、盈康生命、ST金鸿、永泰运等多家上市公司,目前是盈康生命第二大流通股东。

而其背后的青岛国信集团,作为青岛市重要的市属国有企业,曾成功推动迈瑞医疗、海光信息、荣昌生物等多家优质企业实现IPO或并购上市,显示出深厚的产业资源整合能力。

此次久实投资增持海尔生物,除财务考量外,更可能为双方后续在产业资源整合、区域协同等方面搭建合作桥梁,进一步释放国资与企业的协同价值。

当然,久实投资的选择,也离不开生命健康产业整体的广阔前景。

数据显示,2024年我国大健康产业市场规模已突破8万亿元,预计2030年有望突破16万亿元,成为推动经济增长的重要支柱产业之一。2024年国务院印发的《“健康中国2030”规划纲要实施中期评估报告》明确提出,加快大健康产业数字化转型、培育龙头企业。

在区域战略中,青岛同样将生命健康产业置于优先发展位置。其“10+1”创新型产业体系,要突破发展的五大新兴产业中,排在首位的就是生命健康产业,并且明确提出到2027年实现1000亿元产业规模的目标。

为何是海尔生物?

在行业与区域政策的双重加持下,深耕生命科学领域的海尔生物,其吸引资本的先天条件已然具备。而真正赢得认可的,则是企业自身扎实的业务根基与清晰的发展前景。

作为海尔集团大健康生态品牌“盈康一生”旗下的核心上市公司,海尔生物自2005年成立,于2019年登陆科创板,已成长为国内领先的、基于物联网转型的生命科学与医疗创新数字化场景方案服务商,主营业务涉及生物医疗低温存储设备的研发、生产和销售。

近年来,海尔生物不断依托生物医疗低温技术等核心技术拓展边界,开创性推出智慧用血、智慧疫苗接种等数字场景综合解决方案。目前,其产品及解决方案已应用于全球140余个国家和地区。

图片来源:青岛高新

不过,从近期业绩来看,海尔生物也面临一定的经营压力。

2025上半年财务数据显示,其营业收入11.96亿元,同比下降2.27%;归母净利润1.43亿元,同比下降39.09%。在成本方面,上半年营业成本累计达9.98亿元,其中一季度为3.56亿元,二季度6.42亿元(半年累计),占营收比重分别为51.7%、60.5%,呈现逐季攀升态势。

对此海尔生物表示,利润端的短期压力主要受到外部环境变化、新建产能尚处爬坡阶段,以及公司主动加大中长期战略投入等多重因素的综合影响。

尽管整体业绩有所波动,其新产业板块仍保持良好增长势头,收入占比进一步提升至47%,同比增长7.27%。其中,智慧用药、血液技术、实验室解决方案三大方向占比分别约为11%、11%和17%。

与此同时,海外市场表现亮眼,上半年实现收入4.27亿元,同比增长30.17%,第二季度收入规模与增速均创2023年以来单季新高。

此次青岛国资对海尔生物的增持触及5%的关键节点,既是地方资本对生命健康产业赛道价值的确认,也是对海尔生物技术实力与全球化布局的长期看好。不过,在产业升级与区域政策的驱动下,这笔投资能否转化为更深层次的协同效应,仍需市场与时间的持续检验。