三度冲击港交所、13年无产品上市:青岛华芢生物能否如愿以偿?

独家抢先看

近日,华芢生物科技(青岛)股份有限公司(以下简称“华芢生物”)通过上市聆讯,准备在港交所挂牌上市。

此前,该公司已于2024年4月29日、2024年11月22日两次向港交所递表。若此次成功上市,华芢生物有望成为中国PDGF药物领域首家上市企业,填补国内该治疗领域的长期空白。

但这家成立13年无任何产品上市、合计亏损近4亿元却估值33亿元的生物制药公司,能否如愿以偿,还需要打一个问号。

青岛上市企业观察第651期

前三季度无收入

产品预计2027年上市

术后伤口愈合类药物市场凭借其显著潜力,正成为创新药赛道中差异化布局的焦点。

华芢生物瞄准的正是这个细分领域。

华芢生物成立于2012年,是一家创新型生物制药公司,同时也是国家级高新技术企业和科技型中小企业,注册资本1亿元。

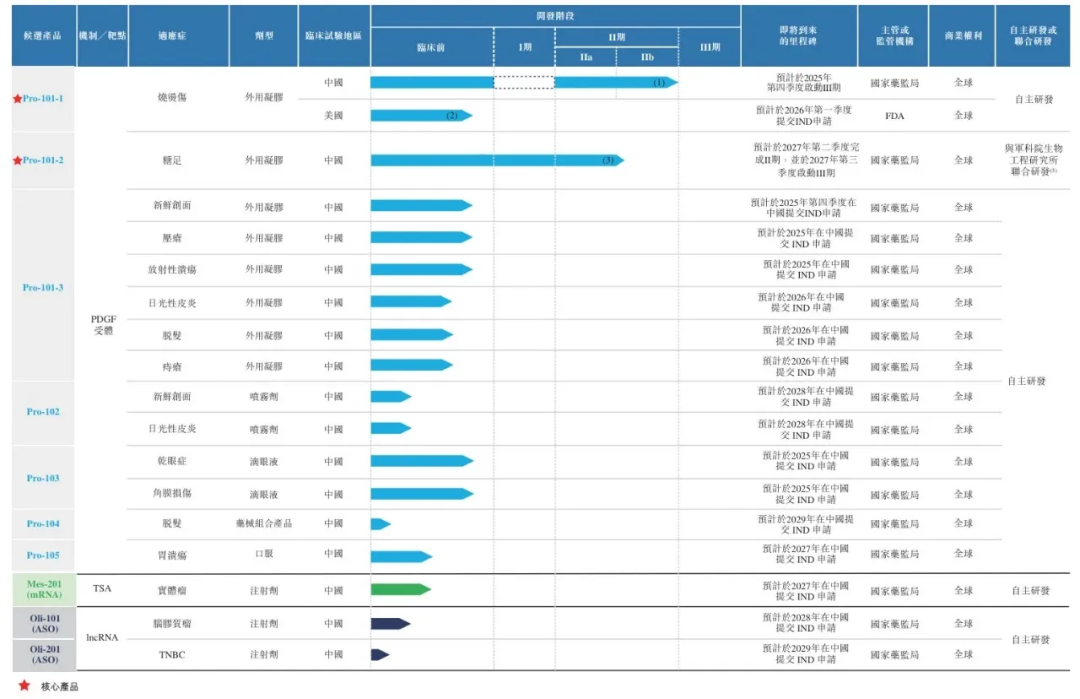

公司主攻伤口愈合的多功能疗法,重点开发血小板衍生生长因子(PDGF)药物,其核心产品为治疗烧烫伤的Pro-101-1和治疗糖尿病足溃疡的Pro-101-2。

PDGF是血小板在损伤后分泌的一种生长因子,能有效促进新血管生成、调节炎症并刺激细胞增殖迁移,加速伤口愈合。这一赛道技术壁垒高,全球玩家极少,截至目前,中国尚未有商业化的PDGF药物上市。

在产品商业化进程方面,IPO前,Pro-101-1已在中国完成IIb期临床试验,正处于确定临床试验报告阶段,预计2027年上市;用于治疗糖尿病足溃疡的Pro-101-2正在中国进行Ⅱ期临床试验,预计2030年上市。

从研发进度来看,华芢生物在该领域处于领先地位,若产品能顺利上市,有望打破国内市场空白,占据一定的市场份额。

但现状是,成立13年来,至今未有产品实现上市。

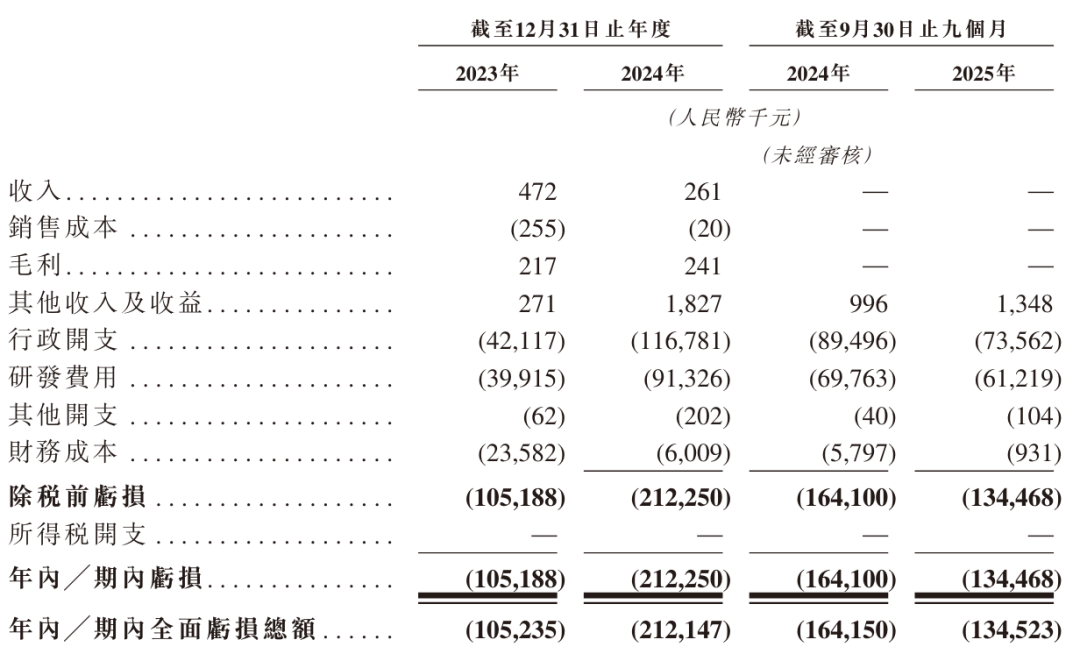

财务数据清晰地反映了这一困境。招股书显示,2023年、2024年和2025年前九个月,华芢生物实现收入分别为47.2万元、26.1万元和0元,同期亏损则分别为1.05亿元、2.12亿元和0.72亿元,合计亏损近4亿元。

从收入来源看,这些微量收入并非来自产品销售。2023年的收入来自于向单一客户提供与创面愈合医疗器械项目相关的研究服务;2024年的收入来自于向另一单一客户销售PDGF-BB试剂以供其研究及实验。

公司也在招股书中明确指出,预期2025年净亏损将大幅增加,主要因为继续推进候选药物研发预期将产生重大研发费用,而预期2025年不会自候选药物商业化获得可观收入。

研发费用率下降

行政开支高昂

自成立以来,华芢生物累计获得超4亿元融资,投资方包括鼎晖投资、青岛高科等知名机构。

其中,华芢生物2021年5月获得500万元的Pre-A轮融资;通过增发方式获得了青岛鼎晖3500万、嘉兴鼎晖4000万元融资;2023年5月,完成B轮3亿元融资,每股成本为33元,融资后估值为33亿元。

值得注意的是,公司历次融资中大多包含对赌条款。

对赌协议中,A轮和B轮投资者要求公司必须在2026年底前完成IPO,否则需按年利率6%-8%回购股份。不过,根据招股书披露:授予前投资者的所有特别权利,包括优先认购权、优先购买权、董事提名权、知情权及赎回权已于该补充协议签订之日终止,即回购协议已解除。

作为创新型医药企业,研发能力是其核心竞争力。

聚焦核心产品研发投入,各期核心产品研发费用分别为3333.9万元、5657.3万元、1773万元。从占比维度分析,一方面,其占同期经营开支总额(含研发费用与行政开支)的比例持续下降,分别为40.6%、27.2%、24.5%;另一方面,其占研发费用总额的比例同样呈下滑趋势,分别为83.4%、61.9%、55.3%。

这意味着,尽管公司在研发上持续投入,但核心产品研发在总研发投入中的优先级正逐步降低,资源倾斜力度减弱。

其次,行政开支也是影响净亏损规模的一大因素。

报告期内,华芢生物行政开支各期分别为4211.7万元、1.17亿元、4016.3万元,公司坦言核心驱动因素是“以股份为基础的付款增加”。其中,占行政开支比例较大的是雇员福利开支和以股份为基础的付款。

另外,在行政开支中的雇员福利开支各期分别为1422.7万元、1830.6万元、845.8万元,占行政开支的比例为33.8%、15.7%、21.1%;以股份为基础的付款各期分别为974.3万元、5784.2万元、2037.6万元,占行政开支的比例达23.1%、49.5%、50.7%。两者合计占行政开支总额的比例持续上升,分别为56.9%、65.2%、70.6%。

总体来看,虽然三度冲刺港交所的华芢生物,此番已成功通过上市聆讯,但其高昂的研发成本与始终无产品上市的“硬伤”,还是为其上市之路蒙上了一层阴影。