历时3年,胶州这家企业终获IPO批文

独家抢先看

6月16日,中国证监会发布公告,宣布核准青岛达能环保设备股份有限公司(以下简称“青达环保”)的首发申请。 胶州这家高新技术企业的3年上市“长跑”终于向终点线又近了一步。

伴随着IPO批文的发布,投资者们将目光投注在具有重要参考作用的招股说明书上。 大额业务往来风险、业绩补偿说明不清等重重迷云让投资者们对青达环保的信任也陷入了纠结。

历时3年终近上市, 青达环保却仍需持续面对行业冷清、资金短缺等棘手问题。

青岛上市企业观察第338期

撰文/程若兰

审校/张慧

过会半年,IPO终获批

6月16日,中国证监会发布公告称,按法定程序同意青达环保的科创板首次公开发行股票注册。这份首发申请批文的发布,唤醒了沉寂半年的青达环保上市路。

天眼查显示,青达环保是一家成立于2006年的高新技术企业,属于专用设备制造业。公司注册资本7100万元,自成立以来始终致力于节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

2018年2月,青达环保启动了上市辅导,经中泰证券股份有限公司(以下简称“中泰证券”)辅导,于2020年6月9日提交了辅导总结报告。2020年6月22日,青达环保的首发申请获科创板受理,同年12月8日,上交所科创板上市委员会审核通过了青达环保的首发申请。

青达环保在半年内完成了科创板受理到过会的前进,却也在过会到IPO获批这一步上停滞了半年。

2021年3月31日,青达环保因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,而被上交所中止发行上市审核,直到6月4日才得以恢复,并于6月16日获得IPO批文。

依照规定,2020年11月与2021年2月,青达环保分别发布了公司科创板首次公开发行股票招股说明书的上会稿和注册稿。而这一认购公司股票的重要参考,却引发了投资者的重重迷惑。

疑云重重的招股书

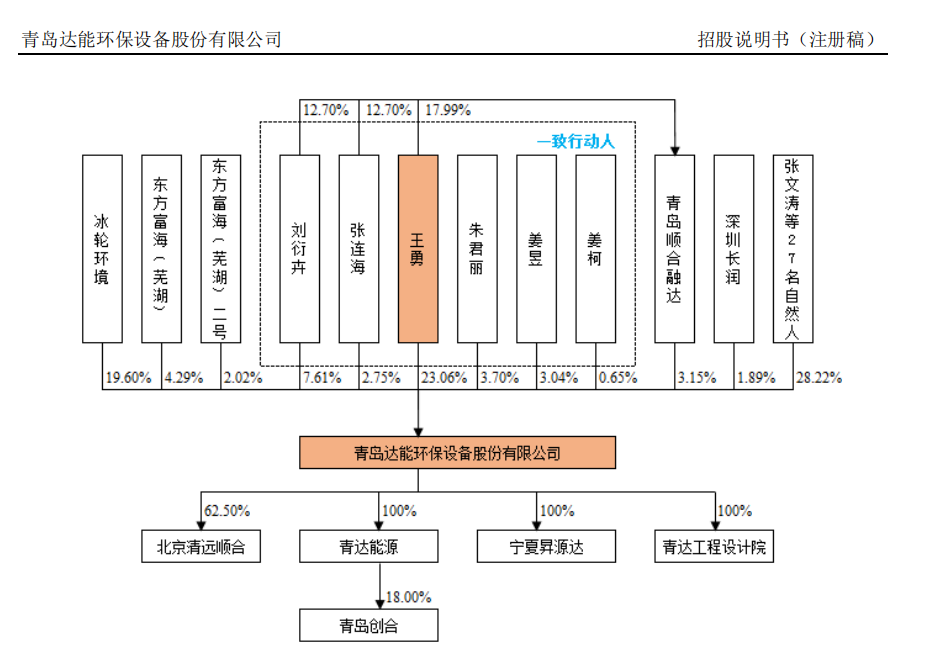

2021年2月5日签署的青达环保招股书(注册稿)(以下简称“招股书”)显示,公司控股股东、实际控制人为董事长王勇,直接持股比例为23.06%。此外,王勇还通过青岛顺和融达以及一致行动人刘衍卉、张连海、朱君丽、姜昱分别间接控制公司3.15%、17.75%的股权,直接、间接合计支配公司43.96%的表决权。

公司第二大股东为烟台的上市公司冰轮环境,持有公司13,916,000股股份,占公司总股本的19.60%。

对于青达环保来说,前两大股东的集中持股有利于实控人对公司进行有效控制,保证决策执行和经营效率。但招股书中的一些细节,却让一些投资者给两大股东的可信度打上了问号。

首先是公司的关联交易问题。2018年至2020年间,青达环保与青岛特惠佳重工有限公司(以下简称“特惠佳重工”)累计产生了1397.95万元的采购交易,且交易额呈连年上升态势。招股书显示,特惠佳重工由公司实际控制人王勇之兄王峰控制,公司通过特惠佳重工采购机电件及配件,以关联采购节省人力成本、提高工作效率。

天眼查显示,特惠佳重工成立于2014年5月,注册资本2000万,实缴资本963.9万,人员规模显示为“小于50人”,现有参保人数为6人。连续多年将大额采购交至经营规模有限的关联公司,青达环保的这一举动引发了“是否存在利益倾斜”的质疑。

青达环保与二股东冰轮环境之间的业绩对赌协议也十分引人关注。2016年,冰轮环境宣布收购青达环保19.60%股权,并与青达环保签署了《业绩承诺补偿协议》,青达环保承诺2016年至2018年实现净利润不低于3500万元、4000万元、4500万元,否则以现金形式补偿。

但在2017年,青达环保的归母净利润为3434.86万元,扣非净利润实现2910.92万元,当年业绩未达标。针对这一未达标业绩的补偿情况,青达环保仅在招股书中表示,2019年12月19日,冰轮环境出具《证明》,前述《业绩承诺补偿协议》已履行完毕,无潜在纠纷,并未详细说明业绩对赌补偿给公司带来的影响,也未涉及只到2018年的对赌协议直至2019年第四季度才解除的原因及解除方式的解释。

此外,天眼查显示,青达环保披露的前五大材料供应商中,分列第二、第三的高密市华锴金属制品有限公司、青岛航鑫金属材料有限公司在2020、2019年年报中显示的参保人数均为零,第五大材料供应商青岛天马金属材料股份有限公司在2019年、2018年时也存在同样情况。而上述三家企业在2020年与青达环保共达成4826.29万元的采购往来,占当期采购总额的15.8%。

大额交易对象的经营规模存疑,与二股东间的业绩对赌情况也不甚明确,青达环保招股书在业务往来方面给投资者带来疑惑的同时,也引发了对公司业绩和未来发展的担忧。

行业遇冷,发展未来在何方

青达环保出具的招股书显示,2018年至2020年期间,公司营业收入分别为5.87亿元、5.29亿元和5.58亿元,扣非净利润分别为4833.14万元、3947.67万元和4133.83 万元。

身处节能环保产业,青达环保的炉渣节能环保处理系统、烟气节能环保处理系统等主要产品的发展受环保政策影响较大。青达环保近年营业收入的下滑趋势,正与火电面临的局面紧密关联。

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,要合理控制煤电建设规模和发展节奏。上海证券认为,随着对减碳减排工作的推进,后续的电力投入将多在可再生的非化石能源发电上,火电作为基础发电方式,维持较大的存量基数,增量将多在非化石能源发电方式上。

这对2020年营业收入八成来自电力行业、主营业务与火电产业关系甚密的青达环保来说,并不是个好信号。

从招股书透露的财务数据来看,青达环保或许将本次IPO视为行业遇冷下未来发展的“救命稻草”。

2018年度至2020年度,青达环保经营活动产生的现金流量净额分别为-766.45万元、-2846.83万元和-4508.45万元,呈逐年扩大趋势。与此同时,公司的逾期应收账款余额占应收账款原值的比例,也由2018年的34.65%升至41.30%,达到2.40亿元。

运营资金的紧张,也体现在青达环保对本次发行募集资金的安排上。招股书显示,青达环保本次将募集约3.25亿元资金,其中1.5亿元用于补充流动资金。历时3年IPO终获批,这对资金紧张的青达环保来说,无疑是个喜讯。

但投资者们更关注的,自然是公司发展规划的合理性。在本次募集的资金中,青达环保预计将3844万元用于蓄热器产品生产线建设项目。据了解,蓄热器是公司清洁能源消纳系统业务的主要核心产品。作为主营业务之一,曾在2018年贡献9.22%营业收入的清洁能源消纳系统业务,在2020年仅实现了252.39万元的营收,占当年营业收入的0.45%。

面对清洁能源消纳系统营收贡献减弱的现实,青达环保将募资建设生产线的规划可行性解释为项目实施符合国家相关产业政策和发展规划、公司技术储备雄厚以及企业进一步发展的需要。但该项目之后的实际效用,还需要经历市场的检验。