青岛德固特的2021:净利为何下滑30.3%?

独家抢先看

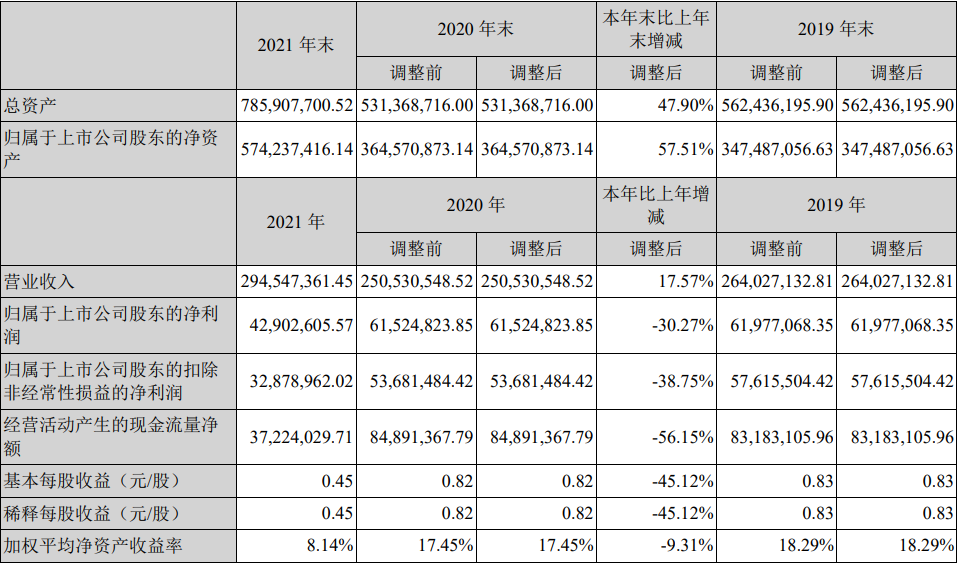

根据青岛德固特节能装备股份有限公司(以下简称德固特)2022年4月23日发布的2021年年度报告显示,公司2021年实现营业总收入2.9亿元,同比增长17.6%;实现归母净利润4290.3万元,同比下降30.3%,降幅较去年同期扩大;每股收益为0.45元。

根据远景规划,在2046-2060年,我国要实现碳中和的目标。那么身为高科技节能环保装备制造商,却深陷增收不增利局面的德固特究竟发生了什么?

增收不增利

德固特披露年报

作为创业板注册制改革后胶州市首家过会企业,德固特顶着“隐形冠军企业”的光环,在2021年3月3日顺利在深交所创业板上市,开启了群雄逐鹿的新征程。

但光环之下,德固特这一年来的日子似乎并不顺利。2022年4月23日,德固特发布2021年年度报告,公司2021年实现营业总收入2.9亿元,同比增长17.6%;实现归母净利润4290.3万元,同比下降30.3%,降幅较去年同期扩大;每股收益为0.45元。

公开资料显示,德固特是一家节能环保装备制造商,面向化工、能源、冶金、固废处理等领域,提供清洁燃烧与传热节能解决方案。

作为专用设备制造业中的一员,德固特以制造并销售节能换热装备、粉体及其他环保装备和专用定制装备为主,以提供装备配件和装备维修改造服务为辅。而其上游主要是钢铁行业,主要原材料为不锈钢和碳钢。

因此,钢材价格是影响其产品成本的主要因素。同时,德固特也曾在投资者互动平台表示,因受疫情影响,主要原材料钢材价格相对处于高位,从而导致公司生产成本较高,毛利率下降10.9%。

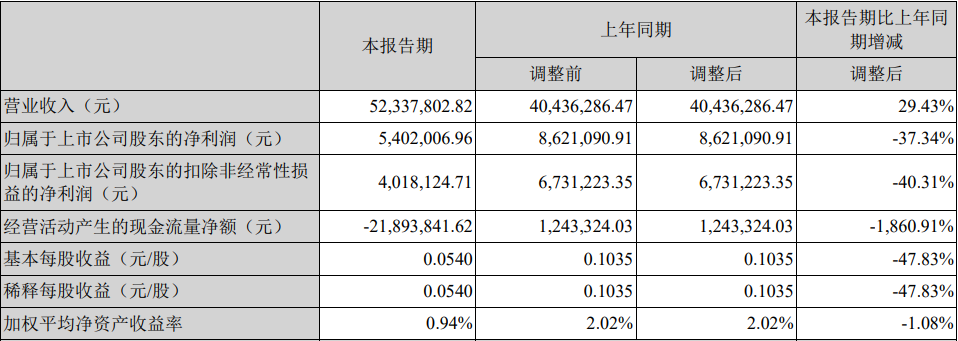

同日,德固特也披露了2022年一季度报告。据悉,公司2022年一季度实现营业总收入5233.8万元,同比增长29.4%;实现归母净利润540.2万元,同比下降37.3%;每股收益为0.05元。

此外,德固特今年第一季度的经营活动现金流也由正转负。据报告披露,2022年第一季度,德固特营业成本为3674.8万元,同比增长49.5%,高于营业收入29.4%的增速,导致毛利率下降9.4%。经营性现金流由124.3万元下降至-2189.4万元,同比下降1860.9%。

面对2022年开局又陷入增收不增利的相似局面,以及经营性现金流断崖式下跌,德固特又将如何解答今年这份成绩单?

环保装备制造商破局困境

路在何方?

2021年是我国“十四五”规划的开局之年,国家“双碳”目标的提出为节能环保装备制造行业带来了前所未有的发展契机。

“碳达峰碳中和”对优化能源结构和煤炭清洁高效利用提出了更高要求,实体产业结构将向绿色低碳升级转型,推动减污降碳协同增效,从而有力推动节能环保产业发展。

而德固特下游领域主要为煤化工、石油化工、污泥处理等高耗能、高污染产业,也是本轮“十四五”规划及“双碳”战略的重点关注领域。

随着“十四五”布局及“双碳”战略的深入推进,在构建资源节约型社会和绿色低碳循环发展经济体系的大背景下,我国节能环保设备制造业将迎来新一轮的战略发展期。

伴随着国家的飞速发展和政策支持,节能行业也迎来新机遇窗口。目前,德固特面对公司产能处于饱和状态的局面,持续深耕主业,巩固节能环保基本盘,加大研发和海外市场拓展力度,等待疫情过后降低生产成本,不失为企业保持长久核心竞争力的一条有效路径。

但需要指出的是,去年1-7月,国内氢能产业公开投资事件超过80个,氢能产业总投资规模达到2525亿元,其中百亿级投资规模的项目超过10个;8-11月氢能产业公开项目投资达900亿元,百亿级投资规模的项目有3个。

不容忽视的是,现阶段,制氢储运成本过高、技术水平缺失等因素持续困扰氢能产业发展,百万辆级氢能汽车保有量目标的实现,需要氢能商业化步伐不断加快。

根据中国氢能联盟的预测,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占比为5%;到2050年,需求量将达到6000万吨,在终端能源体系中占比为10%,产业链产值达到12万亿元/年。

步入“十四五”新发展阶段,随着“碳中和”、“碳达峰”开始重构能源产业,由此新一轮城市竞争也正在孕育,对青岛而言,“氢”或许就是城市突出重围的一张“王牌”。在此大背景之下,位于青岛胶州的德固特乘着“氢”风开辟一条新路也未尝不可。

未来,德固特能否抓住市场需求,提高业绩和服务,扭转增收不增利的局面,值得期待。