半年业绩预告中的上市青企

独家抢先看

截至7月中旬,青岛辖区67家境内上市公司中,已有22家公司按要求或者自愿披露了2023年半年度业绩预告。

在预计实现盈利的15家企业中,海信视像、利群股份、软控股份等企业预计归母净利润同比增长超过50%。同时,三柏硕、海联金汇、海程邦达等3家公司预计上半年实现盈利,但净利润同比下降超过50%。

克劳斯、青岛双星、国新健康、荣丰控股、威奥股份、中鲁B、国林科技等7家公司则预计上半年亏损,其中,5家公司延续了2022年亏损的状态,这也反映出部分企业仍面临着较大业绩下行压力。

22家青岛上市公司已披露半年报业绩预告

作为经济运行状况的“晴雨表”之一,上市企业的业绩表现一直备受各界关注。

据青岛证监局统计,截至2023年7月15日,青岛辖区67家境内上市公司中的22家公司按要求或者自愿披露了2023年半年度业绩预告,15家预计上半年实现盈利,其中4家公司预计归母净利润同比增长超过50%,整体业绩呈现稳中向好的态势。

这是一个积极正向的信号,随着宏观稳经济政策协同发力,社会经济恢复常态化运行,青岛经济已经步入了有序恢复、稳健增长的轨道。

从行业来看,青岛的高端制造、新材料、高新技术类等企业依旧受到市场青睐,业绩恢复较快。但同时一部分企业受到工厂搬迁、市场需求低迷、季节性特征、业务收缩等因素影响,经营业绩承压明显。

克劳斯、青岛双星、国新健康、荣丰控股、威奥股份、中鲁B、国林科技等7家公司预计上半年亏损,其中,5家公司延续了2022年亏损的状态。

此外,三柏硕、海联金汇、海程邦达等3家公司预计上半年实现盈利,但净利润同比下降幅度超过50%。而刚刚上市的豪江智能预计上半年实现盈利,净利润小幅下滑。

净利润预计翻番

多项经营指标跑赢行业

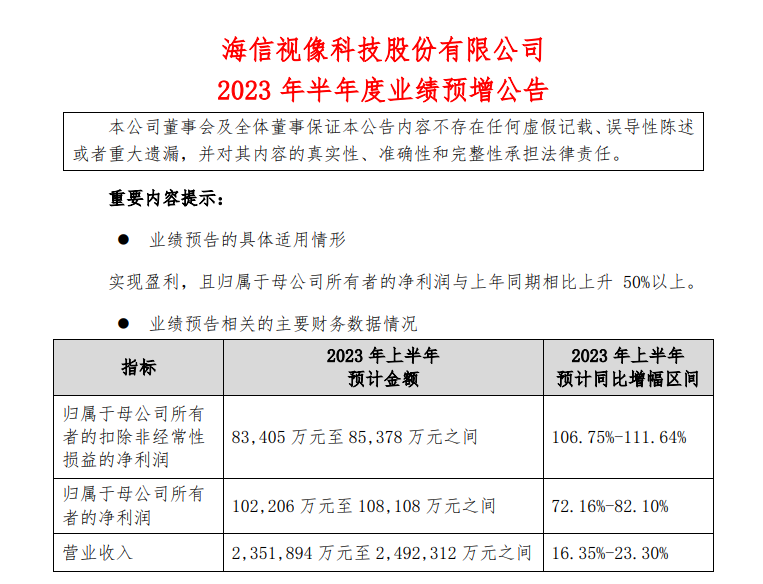

在业绩预增的企业中,盈利能力最强的依旧是海信视像。

业绩预告显示,2023年上半年,公司预计实现归母净利润10.22亿元—10.81亿元,同比增加72.16%到82.10%;扣非归母净利润8.34亿元至8.53元,同比增加106.75%到111.64%。

对于业绩预增,海信视像表示,在电视行业竞争格局优化的背景下,通过公司全球化发展能力的提升,境外收入规模同比增幅较大,境内盈利能力同比提升,同时,高端化水平持续提高,让公司产品结构进一步升级,智慧显示终端利润率同比提升。此外,经营效率以及多元化品牌矩阵运营能力提升,让公司的营销水平升级,营销效率同比提高。

从业绩来看,海信视像的全球化、高端化、场景化战略成效持续显现。作为行业龙头,海信视像多项经营指标跑赢行业。

根据奥维云网全渠道监测数据,在中国内地市场,2023年1-6月,海信系电视零售量、零售额同比增长1.57%、3.85%;零售量、零售额占有率分别为26.79%、28.79%,双双高居第一,量额占有率同比提升超4个百分点。

Omdia分析师也指出,电视整机品牌的竞争格局将继续发生变化,海信的表现大大超过了同行业其他品牌。过去五年中,海信是唯一实现出货量连续五年增长的品牌。

海信视像总裁李炜认为,现在已经进入“心价比”时代,产品要能抓住人心,满足人们影音、游戏、艺术等多场景的显示需求,才是好产品,这也是行业破题的关键所在。

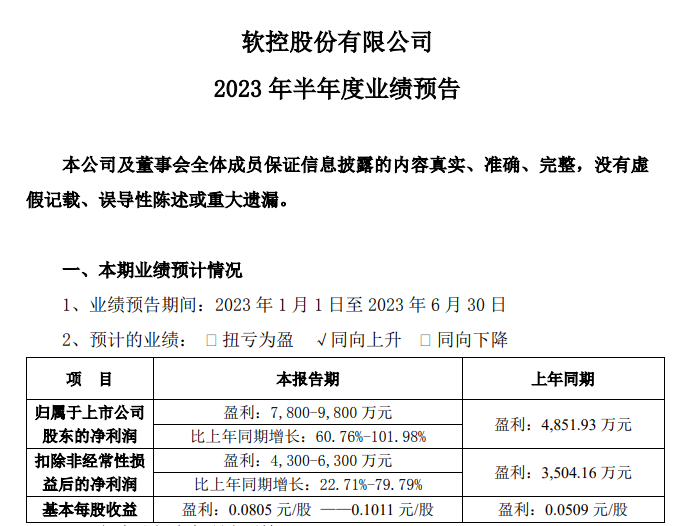

软控股份上半年归母净利润预计增长102%

盈利能力紧随其后的软控股份,公司预计盈利7800万-9800万元,同比增长102%。

业绩预告显示,上半年度软控股份预计实现归母净利润将在7800万-9800万元之间,同比增长60.76%-101.98%。扣非归母净利润为4300万-6300万元,增22.71%-79.79%。

软控股份经营业绩的增长得益于公司橡胶新材料业务和新能源行业智能装备业务增长明显,其持续投入研发,不断提升产品品质和交付效率。

据了解,软控股份还积极推进产品标准化和模块化应用,加快工艺装备的智能升级,不断丰富产品功能,从而稳定发展了橡胶装备业务。

除了业务增长外,软控股份还实现了资产配置效率的提升。其中,公司处置了子公司青岛软控智能装备有限公司,对软控股份的影响约为1833万元。

软控股份有限公司上半年业绩的预测结果显示了其稳健的发展态势,不仅在核心业务上取得了显著增长,还在资产配置和整体经营方面取得了不俗的成果。

克劳斯预亏损9.20亿元至6.40亿元

7家业绩预计亏损的企业中,克劳斯预亏损额最高,预计亏损高达9.20亿元至6.40亿元,净利润同比下降165.62%至84.78%。

业绩预告显示,克劳斯预计主营业务收入相比上年同期进一步增长,亏损进一步加剧,亏损加剧的主要原因是公司重要子公司德国克劳斯玛菲集团有限公司(以下简称“KM集团”)报告期内出现较大亏损。

公开资料显示,KM集团是全球最大的橡塑机械和系统解决方案供应商之一,拥有超过180年的历史,其品牌在全球高端橡塑机械设备领域享有良好的口碑,品牌优势明显。

2018年12月28日,克劳斯以60.62亿元的价格收购装备卢森堡(KM集团为装备卢森堡下属最终运营主体)100%股权。但从业绩表现来看,收购后的克劳斯亏损日渐增多,自2019年起,克劳斯已连亏4年,KM集团的业绩不佳是公司业绩亏损逐年扩大的最重要原因。

在克劳斯收购装备卢森堡后,克劳斯的高额薪酬也备受关注。Wind数据显示,2017年未收购装备卢森堡时,克劳斯员工人均薪酬为18.55万元,自2018年收购装备卢森堡之后,克劳斯的人均薪酬维持在50万元上下,作为经营负责人的总经理薪酬更是突破千万元。

或许是高额薪酬对公司业绩带来了沉重负担,在无法有效改善业绩的情况下,克劳斯在今年5月发布公告称, 公司间接持股的全资子公司KraussMaffei Group GmbH拟在全球范围内精简不超过790个工作岗位,本项目预计将产生约3240万欧元(约2.47亿元人民币)的遣散费、过渡期安置、自愿离职补偿等费用支出。

也就是说,克劳斯方面正尝试于以裁员这种“断臂求生”的方式挽救业绩。

但就目前的形势来说,克劳斯下半年如何挽救裁员后对企业形象的影响以及一亏再亏的业绩,成为摆在企业经营者面前的一道难题。