一季度-1.17亿!青岛云路股份经营现金流缘何骤降?

独家抢先看

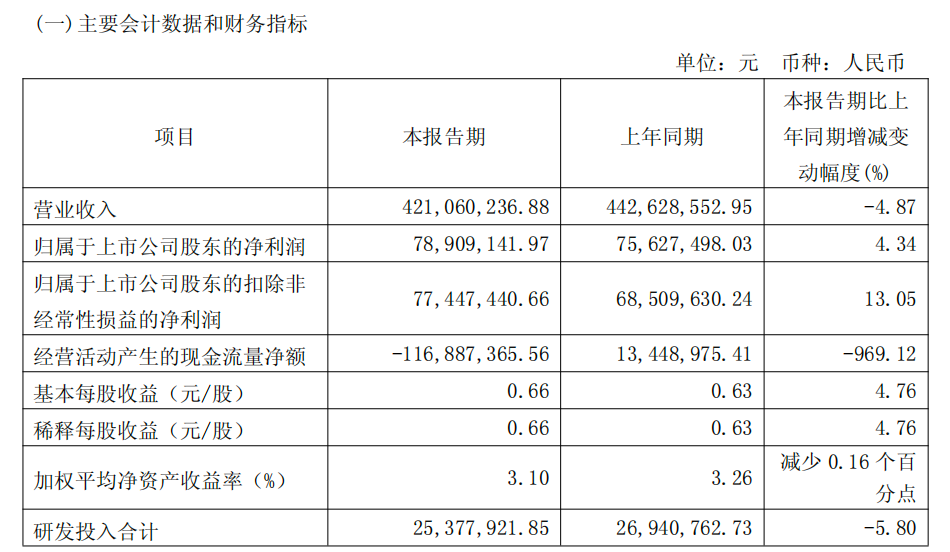

4月30日,青岛云路先进材料技术股份有限公司(以下简称“云路股份”)发布了2025年第一季度报告,营业收入4.21亿元,归属于上市公司股东的净利润0.79亿元,整体业绩保持稳健增长。

然而,这份看似向好的财报却暴露出一个不容忽视的问题:经营活动现金流净额大幅下降至-1.17亿元,同比降幅高达969.12%,与持续增长的净利润形成强烈反差。

这种“纸面利润”与“真实现金”的背道而驰,揭示了其在经营效率与资金管理方面存在的隐忧。

青岛上市企业观察第577期

撰文/邹宗冉

审校/庄建成

一季度经营现金流-1.17亿,同比下降969.12%

实际上,云路股份的经营现金流问题早有迹象。

从其2024年年度报告来看,经营活动现金流净额为1.44亿元,同比下降34.32%,已显露出不稳定态势。到了2025年第一季度,这一趋势进一步加剧,经营现金流却是-1.17亿元,“纸面利润”与“真实现金”间的背离愈发明显。

对于2025年一季度经营活动现金流净额的大幅下降,云路股份解释主要受两方面因素影响:一方面是由于收到的承兑汇票未到期,导致资金未能及时回笼;另一方面则是为应对市场变化进行战略备货,使得现金流出大幅增加。

值得一提的是,云路股份在2024年的研发投入达到1.14亿元,同比增长19.17%。虽然短期内加重了资金压力,但从长远看,能增强技术创新力,为可持续发展奠定基础。

净利润增速放缓,过度依赖非晶业务

作为全球非晶合金领域的龙头企业,云路股份主要从事先进磁性金属材料的设计、研发、生产和销售,已形成非晶合金、纳米晶合金、磁性粉末三大材料及其制品系列。其产品广泛应用于电力配送、新能源汽车、消费电子等多个领域,在行业内占据重要地位。

从业绩表现来看,云路股份近年来总体保持增长态势。2024年实现营业收入19.00亿元,同比增长7.24%;归属于上市公司股东的净利润3.61亿元,同比提升8.73%。2025年第一季度,在现金流表现不佳的情况下,盈利方面依然保持稳健增长,营业收入4.21亿元,归属于上市公司股东的净利润0.79亿元,较上年同期增加4.34%;扣除非经常性损益后的净利润同比增长13.05%,达到0.77亿元。

来源:云路股份官网

不过,深入分析云路股份的盈利增长趋势,会发现其中存在一些隐忧。2024年,公司净利润增速从2023年的46.62%大幅放缓至8.73%,虽然扣非净利润增速略高,达到12.59%,但远低于前几年的水平,反映出公司在盈利能力方面的增长动力有所不足。

在业务结构上,云路股份过度依赖非晶主业的问题日益凸显。2024年,非晶合金薄带及其制品板块虽毛利率不错,但占总营收比重高达74.71%。而作为第二增长曲线的纳米晶产品,虽增速快,却受原材料成本上升和产能爬坡影响,毛利率同比下降2.94个百分点,仅为16.49%。

尽管云路股份在2024年持续推进新产品的市场开拓,但从财报数据来看,新产品在光储、新能源汽车等领域的客户认证和市场开拓进展较为缓慢,对整体业绩的贡献仍然有限。

非晶产品确实为云路股份贡献了稳定的收入和利润,但过度依赖单一业务的风险不容忽视。一方面,原材料价格波动、市场需求变化等外部因素直接影响公司业绩;另一方面,在技术快速迭代的行业环境下,若不能及时培育新的增长点,可能在行业市场竞争中处于劣势。