高管密集调整:青岛百森通因何求变?

独家抢先看

截至2026年3月,全国累计已有109张支付牌照被央行注销,其中80%是地方性预付卡类资质。

行业洗牌浪潮下,每一家持牌机构的变动都牵动着市场神经。

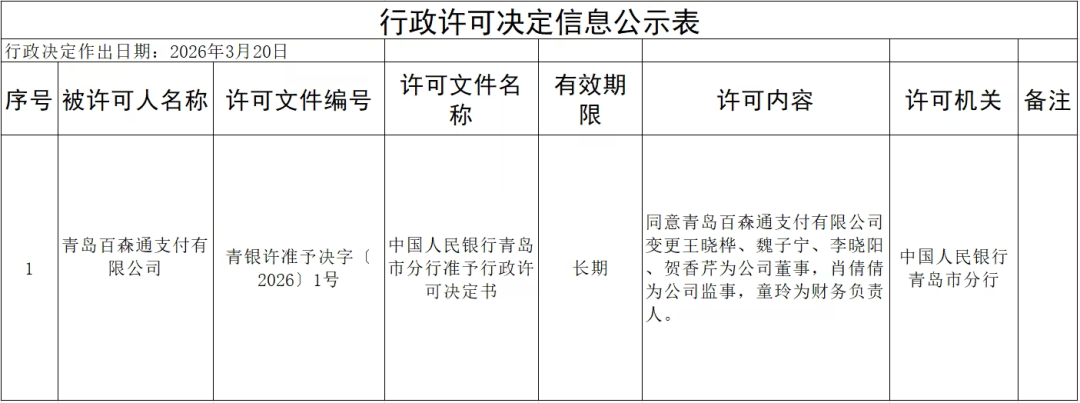

近日,中国人民银行青岛市分行公示的非银行支付机构变更许可信息显示,青岛百森通支付有限公司(下称“百森通”)一次性完成4名董事、1名监事及财务负责人的人事调整。

作为青岛本土成立时间最早、资质最完整的储值账户运营机构,百森通缘何生变?

治理结构的合规优化

本次人事调整并非单一岗位的常规轮换,其核心特征是治理结构的系统性完善。

根据公示信息,本次同意变更王晓桦、魏子宁、李晓阳、贺香芹为公司董事,肖倩倩为公司监事,童玲为财务负责人。

值得注意的是,新任董事中既有具备地方国资背景的管理人员,也有在数字支付领域拥有丰富经验的专业人士。譬如,李晓阳此前担任公司监事,同时在12家关联企业担任高管职务,熟悉集团业务体系。

事实上,自2025年以来,包括联通支付、新浪支付、融宝支付等多家持牌支付机构均完成了高管变更,调整动作多聚焦于合规、财务、技术岗位,反映出全行业在监管趋严背景下的治理优化共识。

2022年,百森通曾因未按规定保存交易信息、超范围经营等问题被监管部门罚款9万元。此次单独设立财务负责人岗位,显然是强化内部风控、完善合规管理体系的针对性举措,也直接回应了监管对支付机构资金安全的核心要求。

而从行业监管环境看,此次调整恰好发生在支付牌照存量持续收缩的关键节点。

截至2026年3月,央行累计注销支付牌照已达109张,其中80%为预付卡类业务资质,仅2025年就有12家地方性预付卡机构因未通过续展审核退出市场。

在此背景下,青岛百森通支付作为青岛市仅有的两家本地注册的储值账户运营Ⅱ类持牌机构之一,通过优化治理结构巩固合规能力,本质上是应对行业洗牌、保住稀缺牌照资源的必然选择。

生存困境下,转型出路何在?

作为老牌支付机构,百森通的发展轨迹处处映射出国内地方性预付卡行业的缩影。

2012年获得支付牌照并正式更名转型为支付机构后,百森通凭借“佰通卡”产品快速占领青岛市场,覆盖商超、餐饮、加油站等多个消费场景,一度成为青岛本地员工福利、礼品馈赠的首选支付工具。

但近年来,随着移动支付的普及和监管政策的收紧,传统预付卡业务的增长空间正在被持续压缩。

纵观其发展历程,2012到2018年是公司的高速增长期,发卡量年均增长30%,企业客户占比超70%。这一阶段行业面临的主要挑战是移动支付开始普及,线下消费场景出现分流。

2019年到2023年,百森通进入平稳运营期,市场份额稳定在23%左右,此时预付卡监管持续收紧,行业整体合规成本不断上升。

2024年至今则处于转型探索期,公司业务类型调整为储值账户运营Ⅱ类。当前的主要挑战来自数字人民币的推广,以及预付式消费监管的持续升级。

由此可知,百森通当下正承受多重发展压力,与全国近百家地方性预付卡机构面临相同困境。

首先是移动支付的替代效应——支付宝、微信支付的普及让消费者对实体预付卡的依赖度持续下降,市场整体呈现收缩态势。

其次是预付卡交易业务边界具有严格限制,储值账户运营Ⅱ类资质限定服务范围仅为青岛市,无法跨区域拓展,增长天花板清晰可见。

同时随着数字人民币在预付式消费场景的推广,传统预付卡的功能优势正在数字化冲击下,被不断消解。

尽管行业整体承压,百森通依旧拥有独特的竞争优势。

作为地方国资参股的混合所有制企业,公司深度绑定青岛本地公共服务资源,产品“佰通卡”至今仍是少数支持水、电、燃气、通信等公用事业缴费的支付工具,积累了超过1000家合作商户和稳定企业客户资源。

在此基础上,百森通可从单一预付卡发行机构向综合企业支付解决方案服务商转型,依托现有企业客户资源拓展增值服务。

而此番高管调整,则直接为公司补充了拥有财务、技术背景的管理人员,也为之后探索转型路径提供了结构性支撑,持牌机构的合规价值将进一步凸显。