拟完成收购:青岛近30亿市值上市企业投向杭州

独家抢先看

净利润连续五年下滑后,青岛豪江智能科技股份有限公司(以下简称“豪江智能”)意欲通过资本运作扭转局面。

4月2日晚间,豪江智能发布公告称,拟收购杭州优特电源有限公司(以下简称“优特电源”)53%股权,暂定对价5936万元。

成立于2017年的豪江智能,系国家高新技术企业,也是2023年青岛辖区第一家A股上市公司,而此番收购标的优特电源成立于2014年,去年刚跻身国家级专精特新“小巨人”。

值得关注的是,豪江智能自登陆资本市场以来,表现不及预期,净利持续收窄,2025年预计净利更进一步下滑至850-1200万元,在此背景下斥巨资收购优特电源,既是主动求变,也是背水一战。

豪江智能拟收购优特电源

此番豪江智能收购优特电源53%股权,称得上是出人意料。

自2023年6月登陆资本市场以来,豪江智能始终都表现得比较低调,尤其是在资本运作方面,除进行股份回购外,鲜有其他动作,此次出手收购优特电源股权,也是其登陆资本市场以来首度对外延伸资本触角。

而从豪江智能方面发布的公告来看,这笔收购也有几处细节值得关注。

一方面,是交易价格的不确定性。

根据公告,5936万元只是本次交易的暂定对价,最终转让对价还要再加上53%的过渡期净利润。对豪江智能而言,这意味着投资存在高度不确定性。

一旦这笔投资拖得战线过长,而在这段时间里优特电源业绩持续飘红,豪江智能或许需要付出更多成本才能获得优特电源股权;相反,如果在过渡期内优特电源业绩下行,虽说豪江智能可能会以更低价格揽入优特电源53%的股权,但这似乎又与企业希望揽入优质标的的初衷相背离。

这一点,豪江智能也在公告中有所提及:

本次交易完成后,因收购成本大于标的公司相应股份可辨认的净资产价值,预计将形成商誉,若标的公司未来经营业绩不佳,则公司可能出现商誉减值风险,对当期损益造成不利影响。

另一方面,则是这笔交易涉及对手方众多。

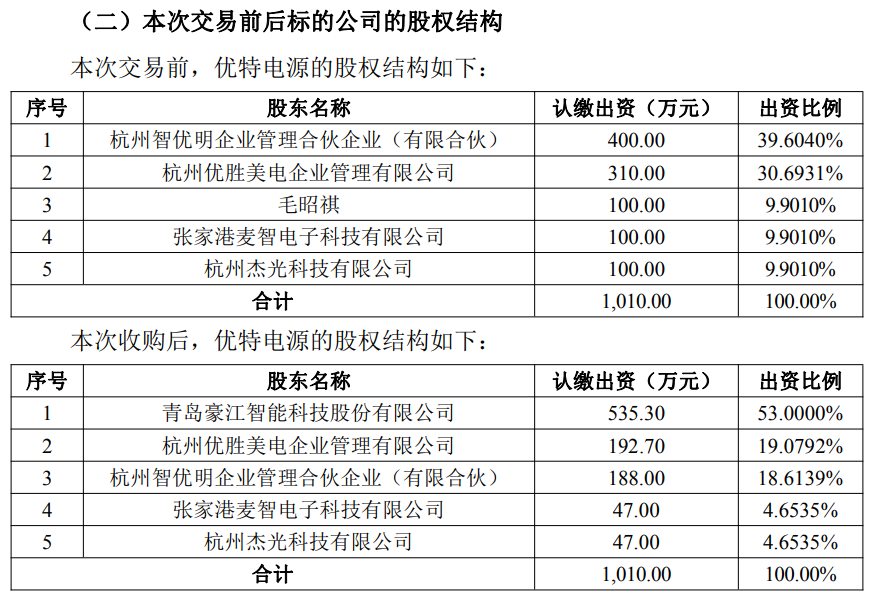

公开信息显示,豪江智能此番分别与优特电源股东毛昭祺、杭州优胜美电企业管理有限公司(以下简称“优胜美电”)、杭州智优明企业管理合伙企业(有限合伙)(以下简称“智优明”)、张家港麦智电子科技有限公司、杭州杰光科技有限公司及标的公司签署《上市公司股权收购协议》。

其中,毛昭祺系优特电源实控人,现任优特电源执行董事兼总经理、法定代表人,同时毛昭祺个人全资控股优胜美电,且他还是智优明基金的执行事务合伙人,持有该基金14.15%的财产份额。

虽然此次交易涉及对手方众多,但根据公告,在收购完成后,除毛昭祺个人退出股东行列外,其他股东仅持股比例有所下滑,但仍旧保持股东地位,而毛昭祺还将通过优胜美电以及智优明持有公司不少股份。

这意味着,其未来在优特电源经营过程中,或将继续保留一定的话语权。

此外,公告中还有一个细节值得关注——优特电源的成立时间。

公告显示,优特电源成立于2014年11月,最初的注册资本为100万元,由毛昭祺和曲琳琳共同持股。

另据豪江智能披露的《青岛豪江智能科技股份有限公司拟以支付现金方式实施并购涉及的杭州优特电源有限公司股东全部权益价值资产评估报告》显示,2016年7月毛昭祺和曲琳琳曾共同完成一轮增资,企业注册资本增至1000万元,但认缴出资双方均未实缴。

两个月后,曲琳琳从企业中抽身,将其所拥有的20%股权,转让给上海欧切斯实业有限公司,该企业认缴出资已于2016年11月30日前实缴。

此后,又经过几轮股权转让和增资,最终形成现有股东结构,注册资本也微增至1010万元。

但有些扑朔迷离的是,在优特电源官网简介以及企业对外宣传口径中,均宣称企业创建于2016年,与公告有所出入,这一点也值得关注。

业绩下滑的求变之举?

图片来源:豪江智能官网

对照豪江智能自身经营状况,这笔千万级别的交易称得上大手笔。

要知道,从企业上市之后交出的财报来看,豪江智能的日子并不好过。

2023年,净利润4715万元,同比下滑29.69%;2024年,净利润4688万元,同比微降0.58%;2025年,预计净利润为850万元-1200万元,同比预减74.40%-81.87%。

也就是说,上市近三年来,豪江智能净利润只有1亿元左右。因此,一次性拿出将近6000万元进行资本运作,对企业来说无异于是一场豪赌。

更进一步来说,豪江智能也在公告中披露了这笔交易的评估、定价情况:

截至评估基准日2025年12月31日,在持续经营条件下,杭州优特电源有限公司申报的总资产账面价值9120.04万元,总负债账面价值2579.74万元,净资产账面价值6540.30万元。经收益法评估,杭州优特电源有限公司股东全部权益价值为14991.00万元,评估增值8450.70万元,增值率129.21%。

简而言之,豪江智能此番收购优特电源53%股份,溢价超129%,而豪江智能此番收购的资金来源,全部为企业自有或自筹资金。

当然,企业之所以能够比较自如地进行资本运作,很重要的一点在于,虽然业绩增长乏力,但总体来看财务状况还算健康。

登陆资本市场后,豪江智能的资产负债率有了明显改善,2023年、2024年分别只有28.50%和30.25%,虽有小幅提升,但均低于行业均值,这也为企业对外投资增添了一定的底气。

而从另一个角度来说,豪江智能如此豪横地进行资本运作,多少也释放出了不破不立的信号。

在豪江智能今年年初发布的2025年度业绩预告中,披露了报告期内业绩大幅下滑的原因,其中排在首位的是“受中美贸易关税影响,公司主营业务毛利率较去年同期有所下滑”。

在此背景下,作为一家专业聚焦智慧家居、医养康复、智能办公、工业传动等领域的智能控制及驱动系统整体解决方案服务商,开辟新的业务空间对豪江智能尤为重要。

而收购优特电源,正是企业构建第二增长曲线的关键一步。

作为一家中美合资的国家级高新技术企业,优特电源一直致力于通过研发和生产高品质智能化LED终端解决方案及大功率LED电源,向全球的客户提供销售服务和技术支持。

公开资料显示,优特电源拥有1项美国发明专利、20余项国内发明专利、50多项知识产权,企业聚焦室外照明、体育照明、植物照明等高端场景,自主研发全系列高效照明驱动电源,产品覆盖40W至2000W全功率段,具备高防护能力、超高转换效率(≥97%)、智能调光、宽温域稳定运行等核心优势,通过UL、CB、ENEC等国际权威认证,产品主要应用于欧美澳发达国家和地区。

虽然成立时间不长,但优特电源已经展现出了极高的成长性。2020年,企业被认证为杭州高新区(滨江)“瞪羚企业”;2022年,首度获评浙江省专精特新中小企业;2023年,获《知识产权管理体系认证证书》;2025年,跻身国家级专精特新“小巨人”。

更值得一提的是,双方在业务上也具备高度协同性。在公告中,豪江智能提到:

此次收购将有效整合标的公司在驱动电源领域的关键技术及核心人才资源,公司电子类产品布局将系统性拓展至高端驱动电源产品线,加速公司电子类产品驱动电源产品线更新迭代与解决方案升级,增强公司在电子类产品领域尤其是高端驱动电源领域的核心竞争力。

此外,豪江智能收购优特电源,或也有改善财务状况的意图。

要知道,在收购完成后,优特电源将被纳入豪江智能合并报表范围。

财务数据显示,2023年-2025年,优特电源营收分别为10079.28万元、11265.49万元、7799.01万元,净利润分别为1527.20万元、1866.65万元、975.01万元,经营状况较为稳健。

对此,豪江智能方面表示,优特电源财务状况良好,具备持续盈利能力,其高端驱动电源业务的注入将推动公司收入来源的多样性,提升公司的资产规模及整体盈利能力。

不过目前来看,资本市场对豪江智能此次收购更多还是持谨慎态度。截至4月3日收盘,豪江智能报收于15.91元,下跌3.75%,总市值28.96亿元。