董事会迎来“大换血”的青岛泰德股份,寻找盈利最优解

独家抢先看

进入5月最后一个周,在北交所上市的青岛泰德轴承科技股份有限公司(以下简称“泰德股份”)召开董事会,提名新一届(第五届)董事会候选人名单。

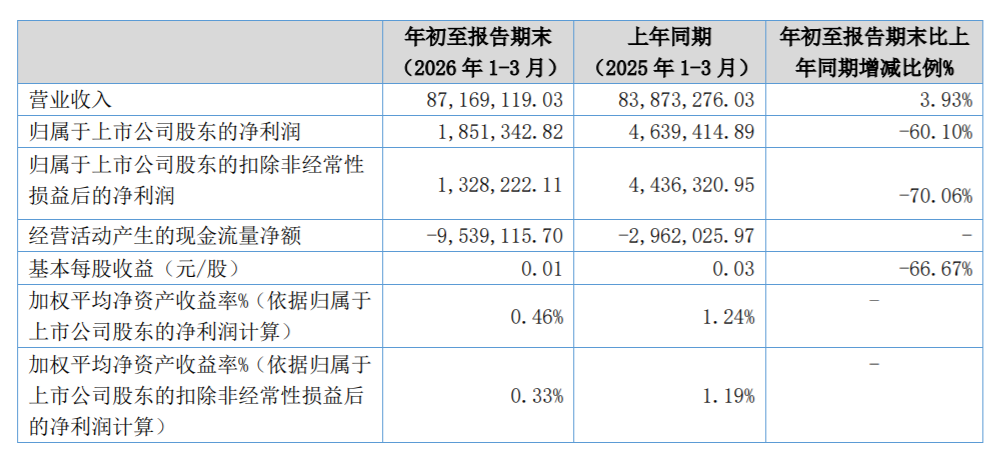

这家曾被誉为“国家级专精特新小巨人”的精密轴承制造商,正处于一个微妙的转折点。就在一个月前,泰德股份披露2026年一季报,其中净利润为185.13万元,大幅下滑60.10%,经营活动产生的现金流量净额也持续承压,降至-953.91万元。

在此背景下,以“企二代”张春山为核心的新一届领导班子,被市场视为这家老牌制造企业应对成本压力与产业升级的关键落子。在“创一代”向“企二代”过度的关键时期,泰德股份要如何渡过眼前的盈利难关?

创始人退隐,新管理层接棒上桌

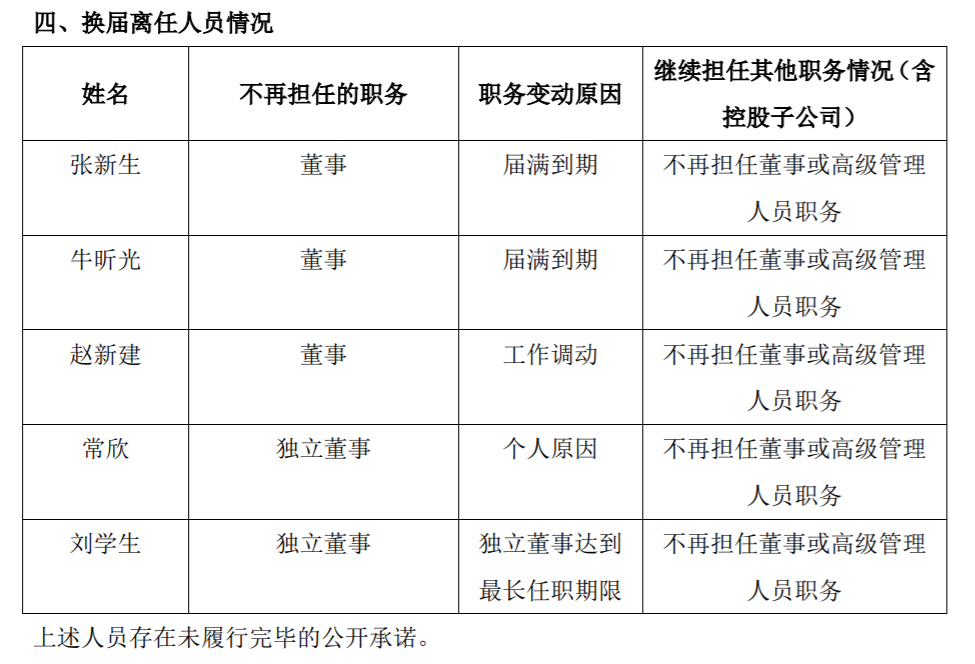

根据公告,泰德股份第五届董事会拟由8名董事组成,包括5名非独立董事和3名独立董事。其中非独立董事候选人为张春山、宋登昌、周兴山、古龙江、孙梦然,独立董事候选人为曲国霞、王晖、赵春旭。

而公司原核心创始团队——张新生、牛昕光、赵新建等均未出现在新一届非独立董事候选人的名单中,常欣、刘学生等独立董事也因届满或个人原因离任。

此次换届不仅是一次常规的人事更替,更被视为这家“国家级专精特新小巨人”企业的“代际交接”,接棒的核心高管团队呈现出年轻化、专业化的特征。

现任董事长张春山作为公司实际控制人之一,系公司创始元老张新生之子,出生于1982年的他,拥有硕士学位,自2023年6月起执掌董事会,已在管理层度过了最初的过渡期。

此外,同样在公司任职多年的总经理宋登昌以及副总经理周兴山,均进入新一届董事会核心名单,财务负责人古龙江也被提名为董事。

实际上,泰德股份这一从创始股东转向新任经营管理团队的交接,此前便已开始布局。

2025年6月,泰德股份公告披露,公司控制权结构发生重要变更,实际控制人由张新生、牛昕光、张锡奎、李旭阳、刘天鹏、刘德春、杜世强、陈升儒,变更为张春山、张新生、宋登昌、周兴山。

而伴随此番董事会换届,公司的控制权和经营权均已完成交接,泰德股份正式从“创始团队打江山”进入了产业结构发展升级的新阶段。

换届背后的业绩承压与转型阵痛

董事会换届完成后,接任者面临的经营环境却颇具挑战性。近年来,泰德股份长期处于“增收不增利”的困境。

据泰德股份2025年年报显示,公司实现营业总收入4.07亿元,同比增长19.86%;然而归母净利润仅为2551.5万元,同比增幅收窄至2.27%。

进入2026年,这一趋势体现得更为明显。4月24日,泰德股份披露一季报,实现营业收入8716.91万元,同比微增3.93%;归母净利润185.13万元,同比暴跌60.10% ;扣非净利润132.82万元,下滑70.06%。

对于利润的大幅缩水,泰德股份在财务报告附注中解释称,主要受期间费用膨胀影响。数据显示,一季度公司销售费用同比增长60.63%,主要用于市场拓展;财务费用因汇兑损失增加而增长了42.29%。

此外,泰德股份存在应收账款增速高于营业收入增速的风险,2025年应收账款较期初增长24.79%,回款难度增加,占用了大量营运资金,这也对公司的现金流构成了压力。2026年一季度,其经营活动产生的现金流量净额已降至-953.91万元。

在业绩面临短期阵痛的背景下,此次换届后的管理层如何制定战略方向,成为投资者关注的焦点。

泰德股份的传统主业集中在汽车轴承领域,特别是空调压缩机轴承。但近年来,公司正全力向新能源汽车轴承、机器人及高端装备轴承领域进军。

值得关注的是,泰德股份在新能源汽车领域的拓展初见成效,2025年新能源轴承收入增长高达57.87%。此外,其也正加快与特斯拉、吉利等头部车企在新能源零部件国产化方面的配套进度,并试图将核心技术延伸至机器人、通用航空器及精密机床等领域。

也就是说,面向未来的“第二增长曲线”被其押注在了更精密的赛道上。泰德股份2025年年报中明确提出了转型方向:正致力于拓展在机器人、通用航空器及高端装备领域的精密轴承国产化替代。

公司核心技术储备包括角接触轴承、柔性轴承等,这些是机器人关节减速器的关键零部件。

在传统汽车产业链竞争加剧、价格战传导至上游零部件厂商的背景下,新一届董事会能否利用技术积累切入高附加值的“机器人”赛道,将决定其能否打破当前的利润瓶颈,也将成为泰德股份能否“换挡”提速的关键所在。